La guerra incompresa di Palazzo Koch contro le forze aliene della crisi

Negli ultimi 15 anni «oltre 100 banche sono state commissariate, chiuse, aggregate, e nessuno se n’è accorto». Lo ha affermato Ignazio Visco il 1° luglio scorso, in un dialogo pubblico con Corrado Augias al festival dei due Mondi a Spoleto. Me ne sono ricordato in questi giorni, nel vivo del dibattito sulla riconferma dell’attuale Governatore alla guida della Banca d’Italia. Di qui l’analogia (buffa, ma rispettosa) tra la nostra Supervisione bancaria e la struttura undercover dei Men in Black, tutt’e due impegnate senza tregua per combattere minacce terrificanti, ma facendo in modo che nessuno se ne accorga. In modi diversi, naturalmente.

L’obbligo di riservatezza della Banca d’Italia è ben spiegato par elle même in questa Q&A:

Perché la Banca d’Italia non pubblica le proprie valutazioni sullo stato di salute delle banche?

La legge lo vieta. Le informazioni in possesso della Banca d’Italia in ragione dell’attività di vigilanza informativa, regolamentare e ispettiva non possono essere divulgate per i vincoli imposti dal segreto d’ufficio ai sensi dell’art.7 del TUB, in base al quale "tutte le notizie, le informazioni e i dati in possesso della Banca d’Italia in ragione della sua attività di vigilanza sono coperti da segreto d’ufficio anche nei confronti delle pubbliche amministrazioni…". Analoghi vincoli sono del resto imposti dalla normativa europea (Regolamento UE n.1024/2013 del Consiglio). La violazione del segreto d’ufficio da parte di un funzionario della Banca d’Italia può rilevare anche da un punto di vista penale. Il segreto d’ufficio non si applica in alcuni ben delimitati casi (ad esempio nei confronti della magistratura e della Consob).

Va sottolineato che le banche, come tutte le altre imprese private, possono incontrare problemi temporanei di varia natura. Molti casi di banche in difficoltà sono stati risolti negli anni senza che la Vigilanza potesse darne pubblica evidenza, in ossequio alle norme vigenti sul segreto d’ufficio. A fronte dell’azione di vigilanza effettuata e degli accertamenti ispettivi condotti, la Banca d’Italia ha reso note le informazioni divulgabili (per es. le sanzioni applicate agli esponenti) coerentemente con i vincoli imposti dalla richiamata disciplina del segreto d’ufficio. Ovviamente, in tutti i casi in cui sono emerse possibili malversazioni, la Banca d’Italia ha dato tempestiva informazione all’Autorità giudiziaria.

Nel dibattito in corso sul ruolo della Vigilanza negli episodi di dissesto questo modus operandi improntato alla riservatezza è stato fortemente criticato. Reggono critiche del genere? Nel momento in cui si insedia la Commissione bicamerale d’inchiesta sulle banche direi che è il caso di approfondire la questione.

Le critiche alla Banca d’Italia: clava e fioretto

Tra le voci critiche, squilla sopra le righe quella di Elio Lannutti, presidente onorario di ADUSBEF, che ha definito Visco "Attila dei risparmiatori" per aver fatto fallire sei banche rovinando le famiglie che ci avevano investito. Ha promosso una petizione online contro il rinnovo del mandato, che in tre settimane ha raccolto 5.700 adesioni (non proprio un plebiscito, tenuto conto dell’appoggio dei parlamentari M5S). Con lui ha firmato Antonio Tanza, suo successore alla presidenza ADUSBEF. L’avv. Tanza pare abbia usato un tono meno aggressivo con Magda Bianco, titolare del Servizio Tutela dei clienti e antiriciclaggio della stessa Banca d’Italia, quando l’ha incontrata alla prima riunione del Comitato per l’educazione finanziaria, nel quale sono stati entrambi da poco nominati. Mi è venuto da commentare così.

L’Italia è così: alcuni trucidi dalla tribuna, poi tutti sorridenti in una bella sala romana https://t.co/bufe0fuO7e

— Luca Erzegovesi (@lerzegov) 8 settembre 2017

Con ben altra finezza di argomenti e di stile Ferdinando Giugliano su Repubblica del 18 settembre ha passato in rassegna le performance del Governatore uscente rispetto a tre doti (competenza, trasparenza e compatibilità con il contesto europeo) e due aree (politica monetaria e vigilanza). Pieni voti per il Visco central banker che ha appoggiato le politiche non convenzionali di Mario Draghi, rese necessarie per scongiurare la crisi del debito sovrano prima e il rischio deflazione dopo. In materia di vigilanza il giudizio è più critico. La Banca d’Italia avrebbe dovuto essere più aggressiva contro la lunga lista di comportamenti opachi e potenzialmente criminali (il cattivo credito agli amici e la "malavendita" di titoli rischiosi ai clienti) che hanno devastato le banche poi cadute in dissesto. La gestione delle crisi ha creato un danno reputazionale per la Banca d’Italia che si sarebbe potuto evitare usando maggiore trasparenza prima e dopo i fatti. Visco avrebbe dovuto accogliere le critiche all’operato della sua struttura, aprendo le porte di via Nazionale a un auditing team indipendente.

Ma non è solo questo. Per l’editorialista di Bloomberg View, il Governatore Visco si è molto speso per contestare l’applicazione delle regole sul “bail in”, ponendosi così in costante rotta di collisione con le autorità europee, il che è paradossale, tra istituzioni che dovrebbero collaborare in armonia all’interno del Meccanismo di Vigilanza Unico. Come Giugliano la pensano tanti osservatori e operatori di mercato. I "figli" che ritraevo in questo post.

I due partiti anti-Visco sono d’accordo sul fatto che Banca d’Italia doveva fare di più e meglio per prevenire i dissesti, ma hanno giudizi opposti sul modo in cui le crisi sono state risolte. Per Lannutti i detentori di azioni e titoli subordinati sono stati rapinati, e sarebbe giusto risarcirli tutti. I suoi compagni di strada del M5S hanno nel loro programma di governo la sospensione del bail-in. Per i fedeli alla linea (della BRRD), invece, i Supervisori sono stati troppo teneri. Nelle popolari venete, magari anche in MPS, si doveva attuare un bail-in con tutti gli attributi, andando a tosare anche gli obbligazionisti senior per chiudere prima la questione proteggendo il contribuente.

Meccanismi di supervisione: dividi e non capisci più nulla

Chiaramente i toni tribunizi di una petizione, o la concisione di un editoriale, non possono raccontare la vera storia della guerra di Palazzo Koch contro la crisi. È troppo complicata. Per renderla plausibile e palatabile agli umori dei rispettivi uditori si deve giocoforza spezzettarla e semplificarla.

Non mi soffermo sull’animosità giustizialista del primo partito anti-Visco, che riduce tutto (istruttoria, dibattimento e giudizio) alla punizione dei responsabili. Capisco che sia l’unico discorso accettabile dalle vittime di inganni e malversazioni. È umano, hanno perso i risparmi di una vita. Ma non serve granché servire loro la testa di un colpevole su un piatto d’argento, a parte lo sfogo della rabbia accumulata. Può essere una mistificazione della realtà non meno falsa di quella che li ha danneggiati. Non li ripaga dell’indignazione, e nemmeno dei soldi.

Ma anche il secondo partito, quando ragiona separatamente di controllo monetario, supervisione e gestione delle crisi può dare una rappresentazione fallace del problema. Tra G7, FMI, G20, Basilea, Unione Monetaria e Bancaria Europea siamo stati costretti a cedere sovranità a una filiera stratificata di centri di monetary policy, regolamentazione e supervisione (quest’ultima distinta tra microprudenziale, macroprudenziale, della concorrenza e della buona condotta), nonché di gestione delle crisi bancarie. Ne è derivata una divisione dei compiti che sulla carta obbedisce a una logica cristallina, ma che inevitabilmente salta quando c’è un’emergenza.

Restando nell’Eurozona, come negare che la BCE di Mario Draghi di fatto ha agito per la stabilità finanziaria e non soltanto per il controllo dell’inflazione? Per non parlare della regolazione del cambio troppo "volatile". Lo stesso controllo dell’inflazione fronteggia meccanismi di trasmissione stravolti dalla globalizzazione produttiva. Se ne discuteva alla Versione di Oscar del 7 settembre. Lì Franco Bruni ricordava che le banche centrali sono nate per altro, come prestatrici di ultima istanza a tutela della prima condizione di stabilità del sistema, la sua liquidità. Se a fine 2008 non fosse intervenuta la Fed con un poderoso programma di swap contro dollari, sarebbe venuta meno la raccolta che finanziava i titoli subprime acquistati negli USA dalle banche nordeuropee, e il castello di carte sarebbe crollato rovinosamente con un’ondata di vendite disperate. A poco sarebbero valsi i tanto decantati interventi di capitalizzazione e pulizia degli attivi, come il TARP. Quando la liquidità va a farsi benedire, la solvibilità la segue a ruota. Può essere che il sistema diventi illiquido perché già insolvente, ma sicuramente senza un tampone di liquidità anche un dissesto solo probabile diventa conclamato e rovinoso.

Dal canto suo la Vigilanza, che ha il mandato specifico della stabilità, non basta da sola a compierlo. Al pletorico apparato di supervisione uscito da Basilea III e CRD IV sfugge quasi completamente il rischio sovrano (lo dicevo qui al punto 6.1.6) È stata la BCE ad arginarlo (finora) con i suoi programmi di acquisto di titoli di Stato. La Vigilanza può anche essere piegata a fini estranei al suo ambito. Il bail-in, propagandato come forma più efficiente di bank crisis management, nella BRRD è diventato una porta tagliafuoco tra insolvenze bancarie e rischio sovrano, pertanto è una forma di controllo sovrannazionale dei deficit pubblici. E si potrebbero fare altri esempi di incrocio eterodosso tra strumenti e obiettivi. A ben vedere, lo stesso apparato di Basilea per la stabilità finanziaria supplisce (per quanto può) a una funzione di controllo monetario dell’intermediazione globale in assenza di un’Autorità sovrannazionale che lo faccia.

Si è perciò formata dagli anni novanta una costellazione di centri decisionali, con spostamenti continui dei poteri di politica monetaria, di supervisione e di gestione delle crisi tra astri di varia grandezza e luminosità. La Banca d’Italia ha lavorato in un cantiere sempre aperto. Ne è venuta fuori un’architettura che intimidisce per l’imponenza e per le eleganti simmetrie. Si tratta tuttavia, come ben sappiamo, di una costruzione incompiuta, e non soltanto per i ritardi dello schema unico di garanzia sui depositi, suo terzo pilastro, ma soprattutto perché quanto già edificato è sottoposto a continui test di abitabilità. Se questi falliscono, ed è successo, è inevitabile rimettere in discussione le fondamenta, come pare voglia fare l’Amministrazione Trump con le regole di Basilea.

In questo scenario, non mi stanco di ripeterlo, non ci sono ragioni adeguate per spingere a testa bassa verso la piena attuazione del quadro di supervisione e di gestione delle crisi applicando sine glossa le regole. Se queste sono incompiute e ambivalenti, è ragionevole discuterne e usare anche il buon senso nell’applicarle. È giusto, come invita a fare Giugliano, che Roma rifletta sui propri errori per migliorare i processi decisionali con coraggio e spirito di autocritica. Mi piacerebbe però vedere Bruxelles e Francoforte compiere lo stesso esercizio, e non reagire con un ulteriore giro di vite, come auspica la Presidente del Single Resolution Board per evitare che i creditori bail-inable scappino prima di essere falcidiati (come nel caso di Banco Popular) o che i Governi, con artifici vari, riportino la soluzione delle crisi sotto l’ombrello della giurisdizione domestica (come nel caso delle Venete).

Scienza e tecnica delle costruzioni bancarie

Nelle tribune mediatiche è inevitabile banalizzare le cause dei guai capitati e la parte di responsabilità da addossare alla Banca d’Italia. Non lo dico per criticare chi parla o scrive sui media, soltanto per prendere atto della complessità della questione. Si può fare un racconto più completo, oggettivo, utile a formare un giudizio? Ci proverò, ma non è facile. Può essere persino pericoloso.

C’è infatti un aspetto che complica maledettamente il lavoro della vigilanza bancaria, sino a renderlo spesso inenarrabile (letteralmente). Sono le forze aliene e le minacce oscure contro le quali i supervisori ingaggiano la loro battaglia quotidiana. Qui il precetto ovvio della trasparenza e della conformità alle procedure è seriamente sfidato. Senza drammatizzare fuor di misura, direi che la Banca d’Italia dal 2008 ha affrontato problemi simili a quelli di una struttura di intelligence per la sicurezza, impegnata in uno scenario di crisi se non di conflitto.

Per spiegarmi senza alzare troppo i toni, uso l’esempio di una situazione di pericolo ordinaria. Supponiamo che la protezione civile riceva alle 19:30 un esposto che segnala irregolarità e difetti nell’applicazione dei controsoffitti in un grande cinema multisala. C’è una significativa probabilità di caduta dei pannelli sugli spettatori. Che cosa deve fare? Non manderà i pompieri a sirene spiegate, né telefonerà al gestore di urlare subito all’altoparlante: "Fuori, fuori! Crolla tutto!". Più sensatamente, sperando che nelle successive tre ore non succeda l’irreparabile, l’Autorità competente disporrà la chiusura della sala dal giorno successivo, manderà un sopralluogo ad accertare il rischio e se questo viene confermato ordinerà di smontare e rimontare i pannelli al più presto con un lavoro a regola d’arte. La sala resterà serrata fino a cose sistemate.

Se nessuno fa l’esposto, può capitare che l’operatore una sera veda un pannello che comincia a staccarsi. Passato lo spavento, farà in modo di dare un annuncio per evacuare la sala ordinatamente, cosa che dipenderà dalla preparazione del personale e dal senso civico degli spettatori. Anche se il pericolo di crollo imminente è più alto che nel caso precedente, non è il caso di lanciare l’allarme rosso: facendolo si scatenerebbe il panico. Il fuggi fuggi farebbe sicuramente più morti e feriti di un eventuale cedimento.

Questa regola di buonsenso guida la reazione immediata a un segnale di pericolo. Ci deve essere anche una risposta strutturata che fa scattare, dopo il segnale critico, l’intervento risolutivo del problema. Se invece l’allerta è sistematicamente ignorato, non ci sono santi, prima o poi il disastro succede. Viviamo in un paese che non ha nella mappa genetica l’imperativo di prevenire i disastri. Mettere in sicurezza non è prioritario, ha un costo che il proprietario non può o non vuole pagare, a meno che sia costretto. Per cui il palazzo fatiscente viene transennato, con ordinanza dei vigili, ma nessuno ripara la lesione, come nella barzelletta di Pino Caruso:

«Via, non si passa, il palazzo è pericolante!»

«Ma allora quel signore che è appena entrato nel portone?»

«Quel signore può passare, lui, nel palazzo … ci abita!»

Bene, il crollo di una banca è un rischio più insidioso del crollo di un edificio. Perché in caso d’allarme le persone prendono paura e scappano. Oggi non ci si calpesta più nell’assalto agli sportelli, basta un clic su un ordine di bonifico online. Il problema è che non c’è distinzione tra edificio-banca e pubblico-clienti: la fiducia dei secondi è il cemento che tiene insieme il primo. Se la fiducia svanisce, tutti scappano, l’edificio implode. I più lesti (e i loro risparmi) si salvano, ma gli altri rimangono sotto. La corsa agli sportelli è l’equivalente finanziario di un buco nero in un ammasso stellare. Nel 1983 Diamond e Dybvig l’hanno modellata teoricamente, ma tre secoli di storia delle banche di deposito avevano fatto chiaramente vedere il fenomeno a occhio nudo. Tant’è che dopo la Grande depressione negli USA è stata introdotta l’assicurazione dei depositi.

Per i vigilantes intervenire quando i buoi (absit iniuria) stanno scappando è troppo tardi. Ed è terribilmente costoso anche quando c’è la rete di sicurezza dell’assicurazione dei depositi. I Men in Black devono evitare che tutto questo succeda, e per farlo devono intervenire prima, senza che nessuno se ne accorga. Per quanto sia costoso, è sempre meglio che raccogliere i cocci di una banca desertificata pagando il conto dei clienti assicurati e placando l’ira degli altri estratti dalle macerie.

|

Note

|

La BRRD tratta come un aspetto collaterale il problemuccio della liquidità, pensando che basti un sistema di argini robusti alle perdite patrimoniali per mantenere la fiducia del mercato nella continuità di una banca. La direttiva sulle crisi presume che la risoluzione, creando capitale dall’interno, blocchi sul nascere la paura del fallimento e mantenga la banca sana e appetibile per nuovi investitori di capitale. Invece quel problema si è puntualmente presentato sia nel caso celebrato del Banco popular, innescato dalla fuga in massa dei grossi depositanti atterriti dal rischio bail-in, sia in quello delle banche venete (ma anche nelle quattro bridge bank pur già "risolte" e in MPS). A Madrid si è deciso di non intervenire con anticipi di liquidità di emergenza. In Veneto si è tamponata l’emorragia con emissioni di titoli garantiti dallo Stato, ma non è bastato per scongiurare la liquidazione della parte cattiva delle due banche. È paradossale che nel primo caso si è accertata un’insolvenza (capitale proprio negativo per perdite latenti su attivi) per giustificare il non intervento e la risoluzione; nel secondo no, alla fine il decreto di liquidazione coatta ha attestato "soltanto" una forte carenza di capitale, risolta senza svalutare gli attivi deteriorati rimasti nelle bad bank. Tuttavia, l’aver dato prima garanzie sulla provvista di liquidità ha di fatto costretto dopo lo Stato a mettere capitale nel salvataggio, perché in caso di risoluzione le sue garanzie sui bond sarebbero state escusse. Morale: gli errori possono essere di due tipi. |

Come sono andate le cose da noi

L’arsenale pre-crisi

La politica anti-crisi della Banca d’Italia era costruita su questo fondamento: mettere in quarantena la banca sofferente e farla assorbire da un altro istituto di taglia adeguata. Tutto questo prima che perdesse raccolta o che emergesse una conclamata carenza di capitale. Ricetta sensata, con il solito problema: mettere in sicurezza una banca sofferente ha un costo. In passato, l’impegno era addossato normalmente su uno o più cavalieri bianchi (Banco Ambrosiano) o sul FITD, Fondo interbancario per la tutela dei depositi (CariPrato, Cassa Provincie Siciliane). Quando il conto era troppo oneroso, interveniva lo Stato (Banco di Napoli).

Dopo la crisi globale, il costo delle operazioni di soccorso è cresciuto enormemente perché i casi di malattia si sono moltiplicati, aggravati e prolungati nel decorso, con un esito più facilmente infausto. Il conto di una crisi ha due voci principali. Non ci sono soltanto le perdite pregresse da ripianare. C’è anche il fossato che si apre tra il capitale necessario per fare andare avanti le attività salvate e il prezzo che il salvatore può o vuole pagare per acquisirle: il primo si è dilatato, il secondo è imploso.

Per un po' si è continuato a passare il conto alla parte sana del sistema, con gli interventi del Fondo interbancario di tutela dei depositi, o l’equivalente Fondo del credito cooperativo, in combinazione con fusioni in banche più solide. Si è dovuto fare slalom tra i divieti della DG Comp, che ha stoppato l’apporto del FITD alla ricapitalizzazione di Tercas invocando la natura pubblica dello schema obbligatorio di garanzia dei depositi. Si è aggirato l’ostacolo creando lo Schema volontario FITD. È bastato aggiungere un aggettivo e togliere il posto riservato alla Vigilanza nel Consiglio di gestione. Lo Schema volontario ha ripescato la cessione sussidiata di Tercas alla Popolare di Bari ed è platinum sponsor del passaggio delle Casse di Cesena, Rimini e San Miniato al Crédit Agricole concluso il 30 settembre. Parliamo di interventi nell’ordine di diverse centinaia di milioni l’uno.

I nuovi armamenti pesanti

Per i ticket miliardari, il FITD non ce la fa. Se ne è avuta la prova con la risoluzione delle 4 banche del novembre 2015, che ha richiesto inizialmente un contributo (obbligatorio) di 3,6 miliardi di euro a carico del Fondo di risoluzione (cioè del Sistema). Per la prima volta si applicava la BRRD, con due effetti shock: (1) l’azzeramento del capitale azionario e di circa 800 milioni di debito subordinato e (2) la svalutazione delle sofferenze cedute alla bad bank REV a un valore inferiore al 18% del loro importo lordo. Il conto è poi ulteriormente salito per le perdite emerse sul portafoglio di incagli trasferiti alle bridge bank. La partita si è chiusa con la cessione di Banca Etruria, Banca Marche e CariChieti a UBI, e di CariFerarra a BPER, previo rabbocco del Fondo di risoluzione per coprire le ulteriori perdite emerse e rimpinguare il capitale.

Quando il dossier delle popolari venete è arrivato sul tavolo della Vigilanza italo-europea a fine 2015, ne è uscito con la prescrizione di trovare 2 miliardi e mezzo di capitale. In un primo momento si è voluto credere che li avrebbe messi il mercato, con la garanzia dei due big Intesa Sanpaolo e Unicredit. Quando, a passi di un miliardo alla volta, ci si è calati nella voragine nei conti di Popolare Vicenza e Veneto Banca, si è capito che qualcun altro doveva colmarla, e si è chiamato in causa il Fondo Atlante 1 per spalmare la botta su altri attori di sistema con le spalle forti. Il contenimento è costato 3 miliardi e mezzo, ma non è bastato, ed è dovuto intervenire lo Stato impegnando circa 5 miliardi di cassa in anticipazioni (di cui i 3,5 per apporto al capitale di Intesa ripagano idealmente il sacrificio di Atlante 1) e 12 miliardi in garanzie. Formalmente, i debiti subordinati e il capitale, rimasti sulle banche in liquidazione, non sono stati toccati, ma difficilmente saranno rimborsati.

Il caso MPS è stato sanato con la ricapitalizzazione precauzionale del luglio scorso, che prevede la conversione di circa 3 miliardi di strumenti AT1 e T2, unita all’apporto di cassa dallo Stato per circa 5,3 miliardi, compreso il "ristoro" delle vittime del misselling dei T2 (vedi mio paper recente). Il burden sharing degli azionisti e dei subisti c’è stato anche qui, ma gli strumenti non sono stati azzerati.

Si conta qualche decina di salvataggi tra le banche di credito cooperativo, risolti con fusioni o cessioni a consorelle maggiori (come la BCC di Roma) o alla Banca per lo sviluppo della cooperazione, appositamente creata come bridge bank di settore. Oltre al Fondo di garanzia dei depositanti del credito cooperativo, in pochi casi è intervenuto il Fondo temporaneo creato per aiutare le aggregazioni. Con l’imminente creazione dei gruppi bancari cooperativi, l’onere di prevenire e sanare i dissesti passerà alle rispettive holding, con uno strumentario ancora da mettere a punto e da collaudare.

|

Note

|

Le BCC contribuiscono al Fondo di risoluzione nazionale, pur non essendo finora ammesse ai suoi interventi per il fatto che non sono sistematicamente rilevanti e quindi non soggette a risoluzione. La situazione cambierà con la costituzione dei gruppi bancari cooperativi che tra l’altro passeranno sotto la supervisione diretta della BCE. |

Non sarebbe completo il quadro delle misure di supporto al risanamento delle banche senza citare altri tre strumenti:

-

le garanzie statali GACS sulle tranche di cartolarizzazioni di sofferenze, che consentono di innalzare il relativo valore di cessione riducendo l’impatto immediato delle svalutazioni, a fronte del costo della garanzia spalmato su vari anni; sono state utilizzate dalla Popolare di Bari e vi faranno ricorso MPS, Carige, Credito Valtellinese e probabilmente Banco BPM (v. rapporto DBRS); lo Stato si accolla qui il rischio di caduta sotto le attese del tasso di recupero degli attivi cartolarizzati, un’alea che non è facile da quantificare, ma che non è comunque irrilevante;

-

il fondo Atlante 2, complementare alle GACS nel supportare le cartolarizzazioni di crediti deteriorati mediante acquisto delle tranche mezzanine; interviene in queste operazioni anche lo schema volontario del FITD che può farsi carico delle tranche junior a prezzi superiori a quelli che pagherebbe un investitore di mercato;

-

il Fondo di solidarietà presso il FITD creato per risarcire i detentori di titoli subordinati delle quattro banche e successivamente esteso a quelli delle Popolari Venete; come lo Schema Volontario, è finanziato dalle banche aderenti al FITD.

Il conto della spesa

A questo punto della storia (non siamo ancora all’epilogo) possiamo fare un bilancio provvisorio:

-

i dossier più critici (4 banche, Venete, MPS, altre piccole banche) sono stati risolti;

-

i due gruppi maggiori (Intesa Sanpaolo e Unicredit) non hanno sollevato criticità tali da richiedere un supporto esterno; Unicredit ha colmato il gap di capitale aperto dalla sistemazione degli NPL con 13 miliardi raccolti sul mercato nel marzo 2017; Intesa non ne ha avuto bisogno;

-

rimangono altre banche bisognose di capitale (Carige) e/o con corposi attivi deteriorati da dismettere (Creval, Banco BPM e altri); Carige sta proponendo una complessa operazione di ricapitalizzazione per cassa combinata con la conversione semi-volontaria a sconto dei titoli AT1 e T2; se non dovesse essere accolta favorevolmente, potrebbe aver bisogno di supporto del sistema; agli altri istituti citati dovrebbe bastare l’appoggio delle GACS;

-

c’è infine il settore del credito cooperativo che si accinge ad affrontare l'Asset Quality Review preliminare alla costituzione dei Gruppi bancari cooperativi; potrebbero affiorare durante quel test delle situazioni di sottocapitalizzazione più gravi di quelle finora stimate; qualora ciò dovesse accadere, dovrebbero essere sanate all’interno del gruppo, o tramite i Fondi di settore; questo potrebbe erodere il patrimonio delle capogruppo, che sarebbe da integrare; in uno scenario più critico, si potrebbe arrivare a mettere in discussione i due progetti di Iccrea e Cassa centrale Trento, tornando all’idea di un gruppo unico (ma è uno scenario escluso dalla seconda).

Per arrivare a questo punto si è dovuto dare fondo a tutto l’arsenale, dall’artiglieria pesante (Fondo di risoluzione usato per le quattro banche, Fondo Atlante che ha retto il fronte veneto fino alla liquidazione sussidiata, ricapitalizzazione precauzionale di MPS, GACS) a quella leggera (Schema volontario FITD e altri piccoli o grandi sacrifici chiesti alle banche salvatrici). Un mix di aiuti "volontari", di istituti della BRRD e di soluzioni inedite.

Che voto possiamo dare ai Men in Black che in forma palese o riservata hanno guidato e accompagnato questa lunga traversata? È presto per giudicare, ma possiamo già riconoscere due cose:

-

in termini di obiettivi assegnati, missione compiuta (ad oggi); non c’è stato nessun caso di rovinosa implosione con dissesti conclamati, panico e corsa agli sportelli, rimborso dei depositi assicurati;

-

in termini di costi sostenuti, dobbiamo contare

-

le perdite subite dai detentori di subordinati delle 4 banche (circa 800 milioni), delle popolari venete (circa 1,2 miliardi) e di MPS (circa 2,8 miliardi al netto dei buyback e del ristoro); non sono ancora definitive per via delle forme di risarcimento e ristoro in attuazione, oltre che dell’incertezza del valore dei titoli convertiti in azioni MPS;

-

i costi addossati al sistema tramite il FITD (schema volontario e Fondo di solidarietà subisti) e il Fondo di risoluzione; sono costi pressoché definitivi e possono essere quantificati in circa 5 miliardi, a parte i risarcimenti ai subisti;

-

le perdite sugli apporti di capitale alle banche venete del fondo Atlante 1, pari a 3,5 miliardi; idealmente, come si è detto prima, le possiamo considerare "recuperate" attraverso il contributo al capitale di Banca Intesa (pressoché uguale) erogato dallo Stato nella successiva cessione delle good bank venete;

-

i costi che sopporterà lo Stato sugli aiuti alla liquidazione delle banche venete, sul valore della partecipazione in MPS e sull’eventuale escussione delle GACS; sono importi ancora incerti; in ipotesi catastrofica le Venete brucerebbero 17 miliardi, MPS circa 5 miliardi, le GACS qualche miliardo (le operazioni sono ancora in costruzione);

-

le perdite subite dagli azionisti delle banche risolte e liquidate (per azzeramento) o ricapitalizzate (attraverso la diluizione della quota di controllo).

-

|

Note

|

Tra i costi di uscita dalle crisi si potrebbe conteggiare la più generale perdita di valore di mercato dell'equity delle banche per la caduta dei multipli di valutazione (fenomeno che ha coinvolto la maggior parte delle banche quotate in Borsa), o per l’illiquidità del mercato secondario (nel caso delle banche non quotate, per lo più popolari). Per le stesse ragioni potremmo considerare la perdita di valore di mercato dei titoli T1 e T2 delle banche patrimonialmente fragili. Tuttavia, si tratta di componenti sistematiche che non possono essere direttamente imputate agli interventi di gestione delle crisi. |

Il conto finale, che lascio al lettore, è più piccolo di quello passato ai contribuenti britannici, tedeschi o belgi nei bail-out pre-2013. Sono costati di più anche i salvataggi condotti in Spagna dal 2012-2013 con l’intervento dell’ESM (non risolutivo). Di solito siamo messi a confronto con gli iberici, il cui Fondo di risoluzione FROB ad oggi ha speso 59 miliardi, recuperandone finora il 10%. Tutte le risorse spese in Italia vengono da fonti interne, le nostre banche rimangono contribuenti netti attivi nei confronti dei meccanismi di solidarietà intra-UE come l’ESM o il più recente Fondo di risoluzione unico. Non si può ancora fare un bilancio di chiusura, tanto in Italia quanto all’estero, perché il grosso dell’impegno è andato in acquisto di partecipazioni e garanzie, e ci vorranno anni per sapere quanto si realizzerà dalle prime e si perderà sulle seconde.

I nostri partner dell’UE e dell’Eurozona, dopo un’iniziale rigidità, ci hanno lasciato libertà di manovra, o ce la siamo presa. Giudicate voi se dare un buon voto ai via XX Settembre e via Nazionale per la sagacia con cui hanno tenuto testa ai burocrati della Commissione (egemonizzati da paesi "nordici" ostili ai salvataggi), ai pragmatici interlocutori della BCE, nonché ai più arcigni custodi dell’ortodossia BRRD nel Single Resolution Board a guida tedesca. Non c’è dubbio che le soluzioni raggiunte siano state meno traumatiche di quelle prescritte dai protocolli standard.

Il sistema e lo Stato hanno comunque prodotto uno sforzo ai limiti di resistenza della solidarietà interbancaria e della finanza pubblica. Nuovi massicci impegni per altri sussidi sarebbero incompatibili con qualsiasi piano di riduzione del rapporto debito/PIL. Per le nuove minacce che potrebbero profilarsi nei mesi a venire, principalmente rappresentate da una caduta di valore dei nostri titoli del Tesoro per il rialzo dei rendimenti e degli spread sovrani, non si può pensare di attivare lo stesso mix di interventi degli ultimi anni. Molto difficilmente si potrebbe fare a meno di interventi concertati con le istituzioni europee, e da queste co-finanziati, con le condizionalità che questo comporterebbe.

Le forze aliene e i cattivi comportamenti

Confrontando i numeri con gli altri paesi, il conto della crisi (banche cadute sul campo, soldi bruciati) appare non dico soddisfacente, ma senz’altro non allarmante, fino ad ora. Per quanto può aver senso un confronto, è andata meglio che nella maggior parte dei grandi paesi europei con cui di solito ci confrontiamo. Perché allora tante polemiche? Il punto dolente sta nei cattivi comportamenti che hanno fatto scivolare alcune banche dalla padella nella brace, aggravando il rischio di dissesto, amplificandone i costi e scaricandone una grossa parte sulla parte più debole, i loro clienti, traditi nella fiducia. Quel che è peggio, le Autorità (non solo la Vigilanza prudenziale della Banca d’Italia, anche la Consob posta a guardia delle buone condotte) avrebbero troppo a lungo ignorato o tollerato questa vasta zona d’ombra all’interno del sistema.

Sono due accuse pesanti. Cerchiamo di ricostruire prima i fatti (quali cattivi comportamenti) e le ragioni per le quali alcune banche li hanno commessi. Valuteremo poi se le Autorità hanno ignorato o assecondato, e le ragioni per cui avrebbero potuto accettarlo, per errore o come mali minori.

Il punto di non ritorno e la mutazione in zombie bank

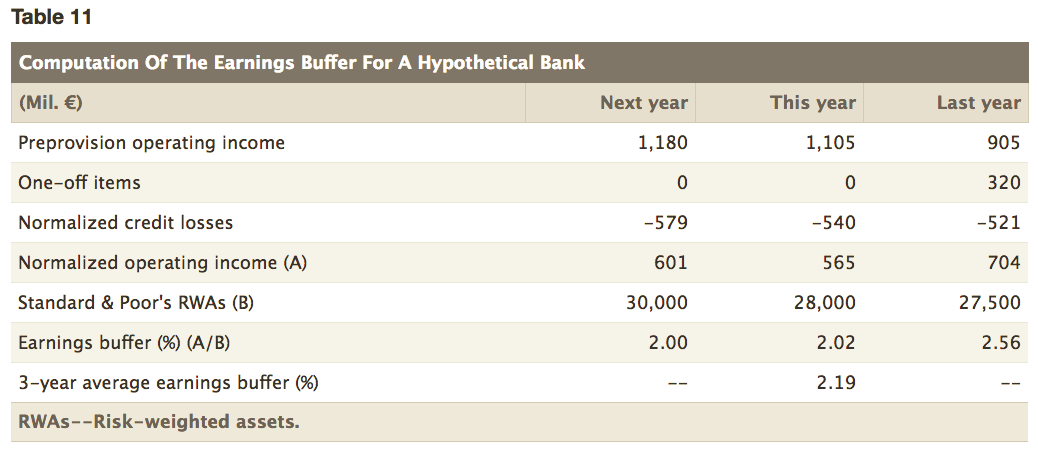

Che cosa fa un banchiere quando non ci sono i soldi per mettere in sicurezza la sua casa? Prende tempo, dissimulando il problema. Così facendo, può continuare a sperare che i soldi arrivino, in blocco, da un cavaliere bianco o dalla Borsa. Oppure può ingegnarsi a farli uscire un po' alla volta da una gestione sana che riprende a girare per il verso giusto e a produrre reddito. C’è tuttavia un punto di non ritorno, difficile da scoprire in anticipo, oltre il quale una banca non può pensare di farcela con le sue sole forze. È un calcolo piuttosto semplice: si stimano le perdite potenziali su crediti deteriorati da smaltire, si proietta a medio termine il risultato di gestione atteso prima del costo del rischio al netto di dividendi e nuovi fabbisogni di capitale, e si fa un rapporto, che misura (in anni) il tempo di smaltimento con risorse interne, che non può andare oltre un valore soglia. L’agenzia S&P segue una logica del genere quando stima la earnings capacity e l'earnings buffer di una banca ai fini dell’attribuzione del rating (vedi questi criteri, punto 105):

Questo punto di uscita dal tunnel è un traguardo in movimento, e può allontanarsi sia quando emergono nuovi crediti ammalorati e la LGD stimata aumenta (numeratore), sia quando peggiorano i margini attesi (denominatore). Negli anni peggiori della crisi si sono mossi entrambi nella direzione sbagliata, in un clima di grande incertezza sui modelli di business in trasformazione. Con le cose messe così [male], serve uno sforzo eroico per calcolare il potenziale di risanamento di una banca incidentata.

|

Note

|

Si è tardato a rispondere su entrambi i fronti: non si è creata una asset management company di sistema per smaltire gli NPL, né si è agito sulla struttura dei costi con drastici tagli al personale e agli sportelli. Agire più aggressivamente avrebbe tuttavia anticipato l’impegno di miliardi di cassa e di garanzie in capo al sistema o allo Stato. Questo impegno si è diluito negli anni seguenti e ha preso varie forme, come le garanzie GACS prima ricordate e il Fondo di solidarietà del personale (in parte coperto dalla fiscalità). |

Se il tempo di smaltimento è al di qua del punto di non ritorno, è corretto ipotizzare di tenere gli NPL a bilancio e gestirli internamente in vista di un loro decumulo graduale. In questa fase di passaggio, i coverage ratio messi a bilancio potrebbero sottostimare le perdite potenziali, ma si tratterebbe di una bugia innocua, se le perdite non accantonate trovano copertura nei margini futuri. Un bravo analista finanziario sconterà il costo del rischio non coperto nella sua previsione dei flussi di cassa della banca, e valuterà correttamente il debito e l'equity della banca. Il book value subirebbe una drastica caduta se fossero immediatamente adeguate le loss provision, ma con un piano di smaltimento credibile i valori di mercato potrebbero reggere e recuperare.

Se invece si sfonda il punto di non ritorno, la banca diventa likely to fail. Non può andare avanti così com’è combinata, metterebbe a rischio i risparmi degli investitori e dei depositanti. Deve essere prontamente ricapitalizzata o liquidata. Nel primo caso va in risoluzione e le viene imposta una svalutazione severa dei suoi NPL. Beggars don’t choose. Azionisti e creditori subordinati perdono tutto. Non è un’opzione accettabile per il banchiere che non si rassegna alla débacle: dev’essere scongiurata, ma come? Con l'extend and pretend, l’arte di arrangiarsi e prendere tempo tenendo celata la gravità del problema.

Ci sono tanti modi per comprare tempo, alcuni tollerabili, altri sconsiderati o clamorosamente truffaldini. E qui i Men in Black incontrano un’altra minaccia formidabile: i banchieri zombie.

Mosso dalla disperazione, il banchiere sull’orlo del baratro va alla ricerca di azionisti benefattori disposti a mettere capitali ad un valore gonfiato dell'equity. Così facendo, rimpingua il capitale senza diluire eccessivamente gli attuali soci. Ci sono due tipi di beneficenza, volontaria e involontaria. La prima, nel caso che stiamo facendo, passa da veicoli "di sistema" che si accollano un sacrificio pur di prevenire una crisi conclamata. Il Fondo Atlante 1 ne è un esempio idealtipico. È difficile che lascino azionariato e governance attuali al loro posto. Molto meglio i benefattori involontari, incapaci di apprezzare la congruità del prezzo al quale vengono proposte le azioni da collocare, e soprattutto ignari della carenza di capitale pronta a calare come una mannaia sul valore del loro investimento, una volta sottoscritto.

In alternativa, il banchiere deve nascondere i crediti deteriorati o il loro grado di criticità. Le inadempienze probabili rimangono etichettate in bonis, le sofferenze come inadempienze probabili. Si sopravvalutano le garanzie e si comprimono gli accantonamenti. In aggiunta a queste azioni dirette sul buco di capitale, fa gioco tutto quello che aiuta a gonfiare il reddito o evita l’emersione di altre perdite. Il modo più semplice è quello di sviluppare nuovo credito e contabilizzare generosi interessi sulle partite di bassa qualità, ma non ancora passate a sofferenza. Se poi mettete assieme le due cose, aumenti di capitale e credito allegro, avrete scoperto la pietra filosofale dell'extend and pretend, le famigerate azioni baciate. Se il buco si forma sul portafoglio titoli e partecipazioni, si ricorre all’ingegneria finanziaria, come fece MPS con i derivati Alexandria e Santorini.

Fin qui abbiamo censito rimedi affannosi o disperati che perseguono, sia pur con l’inganno e senza speranza di riuscire, uno scopo a suo modo altruistico: la sopravvivenza della banca. Gli studi sui costi del dissesto rivelano altri comportamenti al 100 per cento dolosi e opportunistici, coi quali i personaggi sul ponte di comando, vista la mala parata, fanno uscire soldi dalla banca, come l’amministratore disonesto della parabola, per farsi amici e assicurarsi un futuro. «Il padrone lo lodò per la sua scaltrezza», anche il Vangelo sembra non dico giustificare, ma considerare naturale la reazione di chi teme la rovina. È quindi molto probabile che succeda. In banca ci sono tanti modi per farlo: il credito facile, le transazioni su immobili, su partecipazioni, e lascio a voi trovare le corrispondenze empiriche.

Ipotesi sulla scarsa reattività dei supervisori

I dissesti emersi dal 2015 hanno avuto una lunga gestazione. Non mi soffermo qui sullo scenario macro e sul ciclo del credito, che spiegano il grosso delle perdite su crediti, sia il volume sia la distribuzione tra classi di banche. È un discorso che ho abbozzato qui e che vorrei approfondire, ma servono i dati. Provo soltanto a ipotizzare alcune possibili spiegazioni della tardiva reazione dei supervisori alle cattive pratiche di cui hanno sicuramente avuto sentore ben prima che facessero pubblicamente scandalo.

|

Warning

|

Sono soltanto ipotesi, non sono giudizi, né accuse, né giustificazioni. |

Non premete il panic button

Torniamo alle considerazioni generali: quando il supervisore scopre un’irregolarità in una banca non può denunciarla prima di aver trovato un modo di neutralizzarne le conseguenze per la stabilità della banca stessa e del sistema. Questo principio vale a maggior ragione per le condotte che mascherano una sospetta carenza di patrimonio: rivelandole, il dissesto della banca diventa conclamato e si precipita nel worst case scenario. Anche per le Autorità, prima di pigiare il pulsante, si cercano opzioni alternative. È questa la principale ragione dell’obbligo di rispettare il segreto d’ufficio, ricordato all’inizio.

Scommettere sul rilancio

Nel gennaio 2017 nessuno più dubitava dello stato di dissesto delle Venete, ma nel 2012 no. Come mostro qui, i bilanci presentavano una combinazione sospetta di forte crescita degli impieghi, maggior incidenza del deteriorato, ridotte coperture, ma si poteva forse scommettere in una graduale normalizzazione. Come dicevo prima, è una prospettazione accettabile quando il banchiere non è ancora zombizzato. Tuttavia, è aleatorio decidere se ha passato o meno il punto di non ritorno, e anche i Supervisori nel decidere possono sbagliare per eccesso di condiscendenza (come è parso in questo caso) o di rigore.

L’ipotesi della banca lazzaretto

Supponiamo invece che la Vigilanza avesse giudicato le banche venete a rischio di dissesto già nel 2012-2013. Mettiamoci nei suoi panni. Prima di arrivare al collasso, si doveva metterle in sicurezza con gli strumenti più efficaci e meno pericolosi per la stabilità e la fiducia del pubblico. A quei tempi non era ancora a regime la BRRD. Ad ogni modo, la cura preferita era nota, assorbire le banche malate in organismi sani. Ma allora, come può esser circolata l’idea di incorporare Veneto Banca (o Banca Etruria) nel Gruppo bancario Popolare di Vicenza senza che Banca d’Italia dicesse «ma siamo impazziti?». Proprio BPVi, la banca che fra tutte, alle fine, emergerà come la più disastrata? Conosciamo bene la spiegazione giornalistica: la fascinazione esercitata dal presidente di BPVi Gianni Zonin su Amministrazioni locali, magistratura, Banca d’Italia, non si capisce se per il suo carisma, il carattere assertivo, le relazioni privilegiate tramite ex civil servant passati tra le sue file, o le affiliazioni con poteri forti (sulle ultime mi confesso incompetente al 100%).

Propongo una spiegazione più banale: BPVi era la maggiore tra le banche fragili (MPS a parte) e non poteva saltare senza che prima si fosse trovata una soluzione non dirompente per il sistema. Già che si doveva pensare a un piano in grande stile per BPVi, tanto valeva inglobarci la sistemazione di altre banche, facendole confluire nel perimetro del gruppo vicentino.

Beninteso, sono mie congetture e non mi azzardo a dire che fosse quella la cura immaginata da Banca d’Italia. Peraltro, la storia non scritta delle crisi è fatta di numerosi tentativi di accasare i grandi malati a gruppi più solidi: cito soltanto nel 2015 la proposta su MPS a UBI, o il celebre interessamento per Etruria con Unicredit. Non sono andati in porto (per fortuna degli interpellati), per cui si è dovuto cercare qualcosa d’altro.

Nel caso delle Venete, il qualcos’altro è stata l’unione delle debolezze in una banca lazzaretto. Se ci pensate, alla fine è andata a finire proprio così, senza passare dallo step intermedio dell’aggregazione di VB in BPVi.

Il Credito di Romagna e la catena alimentare delle banche traballanti

Ho un piccolo indizio che sembra confermare la mia congettura: è il caso di una piccola banca privata di Forlì, il Credito di Romagna, con una storia recente e travagliata. Nei primi anni di vita aveva soci sanmarinesi (poi usciti) che facevano temere flussi di capitali sospetti con il Titano. Ha sempre avuto un rapporto problematico con la Vigilanza, ricostruito nell’ultimo bilancio, p.16-17. L’ultimo episodio è stato la rimozione dei vertici aziendali nel giugno 2016, a seguito di ispezione con esito sfavorevole che tra l’altro aveva riscontrato la presenza di azioni baciate. Ravvisando una situazione precaria, la Banca d’Italia ha sollecitato un progetto d’integrazione con un idoneo partner ovvero un piano di ripatrimonializzazione volto a garantire l’assunzione del controllo da parte di un qualificato investitore professionale.

Nel 2011, la banca era uscita dall’amministrazione straordinaria, alla condizione (posta dalla stessa Banca d’Italia) di coinvolgere in sostituzione dei soci sanmarinesi un partner bancario, con una quota leggermente inferiore al 10%, per garantire un maggior presidio dei rischi e una influenza significativa nella governance aziendale e direzionale. Questo partner fu individuato nel gruppo Veneto Banca. Dopo la successiva ispezione dell’estate 2014, la Vigilanza prescrisse l’integrazione con trasferimento dei poteri di governance a un partner di "elevato" standing da concludersi entro 45 giorni. L’unico soggetto papabile fu individuato ancora in Veneto Banca, e il CdA forlivese a inizio 2015 deliberò il piano di integrazione raccomandato previa adesione del CdA di Montebelluna. Veneto Banca però rispose nel marzo 2015 che non poteva dar corso all’apporto di capitale che sarebbe stato richiesto perché la Supervisione BCE non lo avrebbe autorizzato (per mancanza di mezzi). L’ipotesi di integrazione però non è caduta subito ma si è cercato di mantenerla sulla base di accordi parasociali più stringenti. Alla fine non se ne è fatto nulla per i motivi che potete immaginare.

Beh, non è strano che Veneto Banca, invitata dalla Vigilanza a integrarsi come soggetto passivo "con altro intermediario di elevato standing" dopo l’ispezione del 2013, continuasse a svolgere lo stesso ruolo come soggetto attivo nei confronti della piccola banca forlivese? No, non è strano se collochiamo gli attori della vicenda in una sorta di catena alimentare che si chiude portando a riva il pesce più grosso.

Danni collaterali

Collateral damages, triste corollario dei resoconti dai teatri di guerra. Abitazioni distrutte, famiglie morte sotto le macerie. È successo qualcosa di simile agli investitori che hanno riposto all’appello delle banche bisognose di capitale, protagoniste del capitolo più triste della storia delle crisi bancarie. Non è un male congenito dell’Italia, l’istinto di sopravvivenza ha indotto alla "malavendita", all’occultamento delle perdite e al pompaggio del capitale anche le banche britanniche (RBS), spagnole (Bankia), di altri paesi. Anche là prassi palesemente scorrette non sono state intercettate e stroncate dai supervisori mentre le si commetteva, e ci sono voluti anni per denunciarle e punirle. Tuttavia è magra consolazione, il benaltrismo, specie per chi ci ha rimesso molti soldi e la serenità.

Ma come è potuto accadere? La versione ufficiale è nota: le banche colpevoli hanno mentito. A chi? Al mercato e agli investitori, ai quali hanno presentato bilanci e prospetti informativi non veritieri. Ai regolatori, ai quali hanno fornito dati ugualmente fallaci (ostacolo alla vigilanza) dissimulando le gravi irregolarità che stavano commettendo e il reale stato di dissesto. I supervisori non hanno agito con efficacia perché tratti in inganno con la frode. Pur nutrendo dei sospetti, non avevano il potere di fermare le pratiche scorrette in mancanza di prove fattuali. Queste sono venute fuori dopo i fattacci, e a quel punto è intervenuta la magistratura penale, sollecitata e assistita dalle stesse Autorità bancarie e finanziarie.

Anche contro il mis-selling di titoli rischiosi Banca d’Italia e Consob si protestano disarmate. Le banche, poi incriminate, recitavano devotamente il rosario di adempimenti richiesti dalle regole sulle offerte al pubblico (prospetti) e sui servizi di investimento (profilatura Mifid e firme dei clienti). Lo dice bene la stessa Banca d’Italia in questa Q&A:

Perché la Banca d’Italia non è intervenuta per vietare la vendita di strumenti rischiosi a investitori inconsapevoli?

In base alla legge, la Banca d’Italia non ha il potere di vietare la vendita degli strumenti interessati dai provvedimenti di risoluzione. Dal 3 gennaio 2017, con il recepimento della nuova normativa europea sui mercati degli strumenti finanziari (direttiva cosiddetta Mifid2 e regolamento cosiddetto Mifir), la Banca d’Italia potrà vietare la commercializzazione di prodotti finanziari, ma per soli motivi di stabilità finanziaria; per i profili di tutela dell’investitore resterà competente la Consob.

Già, la Mifid2 prevede il blocco della vendita di strumenti tossici mediante la product intervention. Dal tono della Q&A non c’è da sperare in grandi miglioramenti. Tale arma sarà impugnata dalla due Autorità con finalità differenti. Per via Nazionale conta il motivo preminente della stabilità finanziaria, che può rappresentare una remora, piuttosto che uno sprone, a denunciare subito che un prodotto finanziario è un pessimo affare per chi lo compra. Se anche la Banca d’Italia volesse denunciarne la nocività, non potrebbe farlo, perché quello è compito della Consob. La quale lo ha peraltro svolto anche prima della Mifid2, facendo inserire numerosi avvertimenti nei prospetti di offerta delle azioni e dei subordinati delle banche fallite (e non solo di quelle). Multipli di valutazione folli rispetto alla Borsa, illiquidità dovuta alla non quotazione, vincoli al riacquisto da parte dell’emittente, tutto era scritto a chiare lettere. Ci sono anche due prospetti BPVi del 2014 che propongono azioni baciate alla luce del sole, in una fattispecie interstiziale che risulta non illegittima.

Oblio per due aumenti di capitale BPVi per espansione base sociale fatti alla luce del sole con azioni baciate. Debitamente autorizzati pic.twitter.com/VhFuK7Ffcr

— Luca Erzegovesi (@lerzegov) 7 aprile 2017

Ma sarebbero bastati i dati di bilancio a segnalare i sintomi problematici, come si è visto per le Venete. Tantissime informazioni, perfino troppe, che invece non sono bastate.

Le regole sui servizi di investimento presuppongono di separare gli operatori qualificati da quelli che non lo sono, di riservare i titoli problematici ai primi (ai secondi solo se lo decidono loro e hanno esperienza "appropriata"). I "qualificati" sono perciò liberi di buttare i soldi nella pattumiera, purché debitamente informati sulle schifezze che comprano. Se le informazioni prospettate sono false, problema loro. I Supervisori non sono complici, bensì vittime di "ostacolo alla Vigilanza". Più che di "ostacolo" parlerei di "concorso in vilipendio postergato".

|

Note

|

Se questa ritualità ad alto consumo cartaceo vi sembra una presa in giro, non arrabbiatevi, pensate al povero Renzo nei Promessi sposi: dalle grida spagnole (dove le birbonate erano tutte puntualmente descritte e severamente punite) si aspettava giustizia contro don Rodrigo. Non aveva fatto i conti con l’Azzeccagarbugli, che campava della difesa dei birboni, e il Conte zio («sopire, troncare»), che ha fatto allontanare il coraggioso fra Cristoforo. Quando ha proclamato in mezzo alla folla milanese la sua fiducia in quelle leggi, e lo scandalo che non venissero applicate, lo hanno arrestato. Contro l’Innominato nulla avrebbe avrebbe potuto, se quello non si fosse convertito. Con la Mifid2 andrà meglio? Sperèmm. Certo darà lavoro a uno stuolo di azzeccagarbugli 2.0. |

Alla fine torniamo sempre lì: caveat emptor. Si spera molto dall’educazione finanziaria, che in effetti da noi è a livelli primitivi. Va benissimo che la gente impari come maturano gli interessi su un mutuo o la diversificazione del rischio. Dubito che basti a difenderla dai venditori di bidoni. L’innovazione finanziaria e regolamentare continueranno a inventare modelli di intermediazione tipo gioco del cerino accesso, non necessariamente privi (almeno per qualche tempo) del crisma della conformità alle norme. Ci sono sempre stati, e ci saranno sempre.

Per concludere sul punto: Banca d’Italia e Consob hanno fatto abbastanza per tutelare i risparmiatori danneggiati? Sicuramente non hanno bloccato la vendita di strumenti di capitale ad alto rischio, e abbiamo ricordato i paletti normativi che impedivano di farlo. Tatticamente, il rabbocco di capitale aiutava a ritardare l’emergenza, e in quest’ottica può essere stato tollerato come male minore, confrontato con i danni e il costo di un fallimento disordinato. Forse si confidava nella possibilità di proteggere gli incauti investitori in un momento successivo, pilotando le crisi verso approdi che avrebbero protetto almeno il debito subordinato. Con la risoluzione delle quattro banche, sotto la pressione dei regolatori europei (e per l’enormità del conseguente buco di capitale, non dimentichiamolo), hanno dovuto ritirarsi su una linea del Piave più arretrata, la difesa dei debiti senior. Azionisti e detentori di AT1 e T2 sono stati travolti dal burden sharing. I secondi hanno avuto una parziale soddisfazione da risarcimenti e ristori. Per i primi, nel caso delle Venete, si era proposto un indennizzo al 15% circa, ma la transazione è ora a rischio per via della liquidazione.

Queste forme di compensazione sono meritorie, se non altro riconoscono che qualcosa è andato storto e che le persone colpite ingiustamente meritano di essere indennizzate. Tuttavia, non fanno dimenticare i cattivi comportamenti, né danno piena soddisfazione agli investitori meritevoli di soccorso. I quali non sono facili da distinguere. Le regole in materia di indennizzi hanno tentato di lasciare fuori i detentori di patrimoni consistenti (nel caso delle 4 banche) e quanti avevano comprato a sconto sul mercato secondario (MPS). Poi in sede di attuazione le regole sono state ritoccate e l’equità è andata a farsi benedire, come in questo caso:

Un'ode al subista delle 4 banche indennizzato come piccolo risparmiatore per più di 0,5mn€ e al munifico legislatore https://t.co/FsTcUx1d9q pic.twitter.com/92UbIQUQV9

— Luca Erzegovesi (@lerzegov) 17 luglio 2017

Che ci volete fare, i cocci raccolti si possono incollare, ma non è come avere la pignatta sana. Sul punto specifco del mis-selling ho scritto qualcosa di più colorito qui.

A corto di giustizia

Le cattive condotte sfociate in dissesti stanno partorendo lunghi strascichi sanzionatori e giudiziari, con un’ampia copertura mediatica. I personaggi coinvolti fanno valere i loro diritti violati o si difendono da accuse e pretese di risarcimento, nel rispetto della legalità. È inevitabile, e anche giusto.

Con tutto il rispetto per il lavoro dei magistrati, non mi aspetto molto sul piano dell’accertamento delle responsabilità reali e del risarcimento dei danni conseguenti. Sono procedimenti lunghi e costosi, e hanno delle tecnicalità che si possono sfruttare per raggiungere sempre un compromesso, evitando una resa dei conti sanguinosa. L’opinione pubblica indignata esige che i colpevoli siano puniti in maniera esemplare. Le istituzioni devono accontentarla, specie se montano accuse indirizzate a loro (a differenza delle persone, non possono correre il rischio di perdere la faccia). Tuttavia, per il fatto che le faccende giudicate si sono svolte in tempi lunghi con più avvicendamenti tra protagonisti e comprimari, è davvero difficile trovare lo smoking gun che inchioda il vero colpevole. Nella realtà si innescano chiamate di correo in una reazione a catena. E chi è entrato in gioco negli anni successivi ai misfatti, quando la frittata era ormai fatta, può rischiare quanto chi ha messo le uova in mezzo alla strada.

Quando poi i reati sono "false comunicazioni sociali" oppure "ostacolo alla Vigilanza", tutti quelli che hanno avuto a che fare con la banca sono corresponsabili, a parte i dipendenti scrupolosi che hanno segnalato le anomalie per vie interne o come whistleblower. Nel polverone, è facile che trovino riparo i colpevoli di vere e proprie ruberie o favori (come il dare la precedenza nel riacquisto di azioni illiquide), che sarebbero invece facili da perseguire e punire, anche con la restituzione degli illeciti profitti.

Quanto alle Autorità, le troviamo prese in un dilemma. Custodi della riservatezza, non sono elogiate quando portano una banca fuori dalle difficoltà senza che nessuno se ne accorga, ma, se una crisi degenera, anche la riservatezza motivata degenera in colpevole opacità. Chiaramente non possono essere chiamate in causa come istituzioni, semmai nella persona di singoli loro esponenti. Tuttavia, difficilmente si possono separare le due cose, per cui la cosa è impraticabile (e ha senso che lo sia), a meno di abusi clamorosi e/o inequivocabilmente imputabili a specifiche persone. È accaduto ad Antonio Fazio, esautorato per aver favorito la cordata italiana attorno a Gianpiero Fiorani nell’acquisizione di Banca Antonveneta.

|

Note

|

Si è trattato di una scommessa molto azzardata da parte dell’allora Governatore. Ci sarebbe tanto da dire sui suoi presunti rapporti di stima verso un banchiere che non incarnava i principi della sana e prudente gestione. È azzardato spiegarli come proponevo nel caso Popolare di Vicenza? Forse no. L’avventurosa scalata all’Antonveneta, coperta da patti parasociali irregolari, manipolazione dei bilanci e vessazione dei clienti, non era secondo me accettata per la fascinazione di Fiorani (fu lui a parlare di baci in fronte, non Antonio Fazio), ma piuttosto come passaggio non privo di ombre verso la formazione di un forte gruppo a controllo italiano. Di fatto, la Popolare di Lodi/Italiana è stata assorbita nel 2007 dal gruppo Popolare di Verona, divenuto poi Banco popolare. Negli anni seguenti, Banca Antonveneta passata ad ABN AMRO e poi a Santander è stata la posta di una scommessa ancora più azzardata, sempre in nome dell’italianità, da parte di MPS. Noi tutti sappiamo che ha distrutto qualche miliardo di valore della banca senese. Quell’acquisizione nel 2008 non incontrò ostacoli nell’iter autorizzativo della Vigilanza che rispondeva al Governatore Draghi. Come cambia nel tempo il giudizio sull’accettabilità di una scelta strategica, prima e dopo che viene presa! |

La querelle in corso sulla riconferma del Governatore della Banca d’Italia poggia su addebiti molto più generici, riferiti al contesto e non alla persona. Se sarà nominato un nuovo Governatore, lo si farà principalmente per risparmiare a Ignazio Visco l’esposizione ad attacchi sguaiati o strumentali. Sarebbe bello che non accadesse, denoterebbe un clima di discussione civile e orientata al bene comune.

Lascio fuori anche il ruolo della politica, che più dei regolatori può interferire in maniera impropria nel celare le situazioni di crisi o ritardare la loro soluzione efficace. Il Parlamento italiano si è dato un proprio organo giudicante con la Commissione bicamerale d’inchiesta sulle banche. Temo che non sarà uno spettacolo sempre edificante, tra scarichi di responsabilità e strumentalizzazioni.

|

Note

|

Nel mio piccolo sono parte di questo piccolo giudizio universale, e sto sul banco degli imputati, beh no, dei convenuti. È bastato stare per meno di due anni (2009-aprile 2010) nel CdA di una SGR immobiliare (controllata da una banca) poi messa in liquidazione nel marzo 2012. Sono stato sanzionato prima da Banca d’Italia e poi da Consob, e 15 giorni prima dello scadere dei cinque anni dalle mie dimissioni è partita l’azione di responsabilità contro gli esponenti aziendali, me compreso. È stata un’esperienza istruttiva. Penso che la Provvidenza me l’abbia mandata per essere testimone diretto della realtà che studio, il crisis management degli intermediari finanziari. Un po' come quando ho incontrato amici imprenditori con aziende che stavano saltando, e dando una mano ho capito che cos’è la finanza delle piccole imprese. Della vicenda legale non racconto nulla perché non si è ancora conclusa. Dico soltanto che quando sento i racconti di chi, coinvolto a vario titolo in una crisi bancaria, rischia i risparmi di una vita, so di che cosa si parla. Confido che la suddetta Provvidenza, come per Renzo, completi il lavoro. Comunque vada, l’esperienza un qualche significato ce l’avrà. |

I campioni della trasparenza

Contro l’accusa di aver mal gestito le crisi bancarie, Governo e Banca d’Italia possono difendersi con un argomento: voi, al nostro posto, che cosa avreste fatto?

È un invito a nozze per i detrattori che hanno pronta la risposta: non dovevate tacere, dovevate denunciare i misfatti e i colpevoli. Fatta questa premessa, come si diceva all’inizio, il fronte dell’accusa si spacca sulle azioni conseguenti che le Autorità avrebbero dovuto compiere. I "giustizialisti" si accontenterebbero di vedere puniti i colpevoli. Quanto alla soluzione dei guai combinati da questi non hanno le idee chiarissime. Il modello di risposta è il risanamento (previo repulisti e magari nazionalizzazione) delle banche dissestate unito al risarcimento dei clienti danneggiati. Con quali risorse? Dello Stato, naturalmente.

Il partito market friendly ha una proposta controfattuale molto più chiara ed evoluta: dopo aver fatto emergere lo stato di decozione, le Autorità avrebbero dovuto far leva sulle risorse rimaste nella banca, con rinforzi prontamente forniti dal mercato. È il protocollo della BRRD, né più, né meno. Per loro, i Men in Black della Vigilanza hanno sbagliato tre volte:

-

prima per aver nascosto la presenza delle creature aliene che al mercato intergalattico di oggi non fanno né caldo, né freddo, basta sapere che qualcuno le punisce se trasgrediscono la legge;

-

poi per non aver attinto a piene mani al bail-in esteso al debito senior, fonte interna di capitale perfettamente legale che la BRRD metteva a portata di mano, anzi, prescriveva di impiegare;

-

infine per aver trattato come marziani ostili gli unici alleati nella soluzione della crisi, gli investitori disposti a rischiare soldi veri nel rilancio delle banche, ma a condizione di essere presi a bordo nella governance.

Hanno ragione, dal loro punto di vista, è andata esattamente così. La Banca d’Italia ha pensato che i clienti coinvolti e l’opinione pubblica sarebbero inorridite davanti allo spettacolo della mala gestio, e glielo ha dissimulato per qualche anno. Quando si è trattato di coprire le falle dei dissesti, ha deciso (su chiaro input della politica) che il bail-in del debito senior non era un’opzione possibile. Sì, questo implicava l’elusione di fatto della BRRD da poco recepita senza remore, ma chi lo andava a raccontare agli obbligazionisti delle banche a rischio? Nessuno se l’è sentita di affrontare una rabbia come quella degli azionisti e dei subisti azzerati, elevata al cubo.

Il terzo presunto errore merita delle considerazioni più articolate.

Winners and losers

Non c’è dubbio che nei primi anni dopo lo scoppio della crisi globale, si è diffuso un senso di autosufficienza tra le banche italiane, condiviso dalla politica e in una certa misura dai regolatori. La crisi del debito sovrano del 2011 ha scosso le certezze, ma c’è voluto tempo per accettare la realtà: molte banche si erano caricate del cattivo credito concesso come ammortizzatore sociale durante la prima recessione del 2009, ne avrebbero accumulato dell’altro con la seconda recessione in arrivo e non avevano redditività e patrimonio adeguati a smaltirlo in maniera fisiologica. I due gruppi maggiori (in particolare Intesa Sanpaolo) si sono resi conto per primi che occorreva cambiare rotta, e hanno ridotto l’offerta di credito, puntato sul risparmio gestito e assicurativo (beneficiato dalla pace portata dal whatever it takes di Draghi nel mercato dei BTp), ridotto il personale, utilizzato tutti i modi possibili (leciti) per migliorare i coefficienti patrimoniali, come i rating interni e le garanzie pubbliche sui prestiti alle PMI. E hanno aperto l’azionariato ai grandi fondi internazionali, ripensando le investment relation. I gruppi di banche territoriali che andavano nel frattempo crescendo (UBI, BPM e Popolare, BPER, Popolare di Sondrio) si sono mosse, mutatis mutandis, nella stessa direzione. Parliamo in tutti i casi di banche quotate alla Borsa Italiana, che assorbivano in presa diretta il mutato drive delle valutazioni di mercato.

Molte banche di territorio non quotate si sono illuse che non fosse cambiato nulla. Hanno portato avanti il modello di business di sempre: occupavano gli spazi che si liberavano nel mercato del credito, tenevano una raccolta concentrata sulla clientela retail, usavano quest’ultima come serbatoio di capitale di rischio proponendolo come uno strano pronti contro termine che rendeva di più, protetto dall’impegno di riacquisto della banca. Non tutti sono stati affetti da miopia: ad esempio, la Banca di Piacenza non ha offerto subordinati al retail come Banca Etruria, e la Cassa di risparmio di Ravenna non si è fatta trascinare in avventure azzardate come quelle di Ferrara, Rimini e Cesena. Purtroppo, il modello dominante era quello delle banche sicure di sé e lanciate ad alta velocità contro il muro.

|

Note

|

Se la commissione di inchiesta parlamentare avrà tempo e voglia di farlo, sarebbe interessante ricostruire la rete di relazioni tra banche ubicate in regioni distanti tra loro che si davano una mano a fare business e a rabboccare i rispettivi patrimoni in modi non sempre trasparenti (qualche esempio in questo articolo di Fabrizio Patti). Dietro questa rete interregionale si potrebbero scoprire varie sottoreti costruite attorno a studi professionali ed esponenti della politica e dell’economia locale che "facilitavano" l’ottenimento di credito dietro congruo compenso. |

In questo milieu si sono concentrati i casi di dissesto, con l’eccezione di MPS, che ha sofferto le stesse tare più altre ereditate. Nel momento in cui si è arrivati al punto di rottura, era troppo tardi per salvare queste banche con capitali privati. Erano impresentabili a un investitore finanziario, come un fondo sovrano o di private equity. La riforma delle popolari ha spinto in quella direzione quando, per alcune, era troppo tardi (vedi tentativo di quotazione delle Venete). Gli unici investitori disponibili a prendere in mano dossier così maltrattati erano hedge fund interessati a entrare sulla gestione del portafoglio NPL o a tentativi di speculare sulla conquista del controllo in caso di risoluzione (come l’offerta da 1,3 miliardi di quattro fondi internazionali presentata all’asta per le banche venete).

Onestamente, per le banche a rischio di dissesto l’unica soluzione "di mercato" sarebbe stata la liquidazione, con chiusura degli sportelli e licenziamento di tutto il personale. Il bail-in della BRRD, pensato per i casi di risanamento in continuità, avrebbe semplicemente scaricato una parte delle perdite sui risparmiatori. Non era politicamente accettabile. Di licenziamenti, con i forti sindacati dei bancari, neanche parlarne.

Il vero problema era e rimane quello di gestire l’uscita ordinata dei losers da un mercato polarizzato che investe soltanto sui winners. Questo è stato difficile da accettare in Italia, nonostante che i multipli di Borsa (vedi analisi di Bain Capital) continuino a lanciare messaggi inequivocabili, discriminando nettamente le banche che ce l’hanno fatta (con un price/book value medio di 1,3) da quelle nella palude (con multipli di 0,3).

L’Italia ha risposto a questa sfida chiedendo ai sopravvissuti (non tutti winners) di farsi carico dell’ordinata sistemazione dei losers. Il problema è superare le situazioni di debolezza che rimangono e consolidare quelle che godono di buona salute. E per parlare di ciò dobbiamo, un con volo pindarico, abbandonare il racconto delle gesta dei Men in Black per spostarci sulla frontiera dei nuovi modelli di business. Ma lo faremo in una serie di prossimi post.

Sui titoli di coda

Dal sito della Banca d’Italia, ecco i membri del Direttorio all’ultima Assemblea generale dei partecipanti:

I Men in Black sono (da sinistra) il vice-DG Luigi Federico Signorini, il DG Salvatore Rossi e il Governatore Ignazio Visco.

I vice-DG Fabio Panetta e Valeria Sannucci preferiscono il blu.

Nessuna illazione a sfondo semiologico su chi sarà il prossimo Governatore.

Luca Erzegovesi

Professore di Finanza aziendale

Mi interesso di finanza delle Pmi, crisi bancarie e nuovi modelli di business bancari.