Panetta (Banca d'Italia) su Carige: uscire dalla crisi al nostro passo, un passo alla volta

Mercoledì 23 gennaio davanti alle Commissioni finanze congiunte di Camera e Senato la Banca d’Italia ha relazionato su Banca Carige per voce del suo vice-direttore generale Fabio Panetta (presenti anche i vertici della Vigilanza con Carmelo Barbagallo, Ciro Vacca e Gian Luca Trequattrini). Il documento presentato, disponibile qui, è più conciso e discorsivo rispetto a quelli presentati nel novembre-dicembre 2017 alla Commissione d’inchiesta sulle banche per i dossier esaminati in quella sede (quattro banche, MPS, popolari venete). Su Carige effettivamente ci sono meno cose da dire, non avendo mai attraversato fasi di crisi conclamata.

Mi ero chiesto se oggi i parlamentari M5S che spingono per una nuova commissione d’inchiesta sulla banche avrebbero criticato o attaccato l’Autorità di vigilanza. Timore infondato. Il decreto Carige gode di un consenso pressoché unanime.

Le mie impressioni

Anticipo le mie conclusioni, che si basano sul resoconto dell’audizione che trovate dopo. Noto per prima cosa la totale consonanza tra le narrazioni rese dopo l’emanazione del decreto dai commissari della banca, dal ministro del Tesoro e ora dal vice-direttore generale della Banca d’Italia.

Fuori dalla crisi al nostro passo

Panetta ha aggiunto un dettaglio tecnico illuminante: il Fondo interbancario è intervenuto per garantire la maggior parte dell’aumento di capitale azionario da 400 milioni di euro. Malacalza ha detto di no perché non se le sentiva di sottoscriverne lui una quota importante, e con l’attuale valore di borsa di Carige sarebbe stato diluito dal Fitd, unico probabile sottoscrittore. La soluzione cercata è l’aggregazione di Carige in un gruppo bancario. Il sistema ha anticipato i capitali che mancavano per non mettere subito la banca in vendita a prezzi da saldo. Al momento non servono altri capitali, ma se le cose cambiassero è pronta l’iniezione di ulteriori fondi da parte dello Stato.

L’altro punto che spicca è la presa di distanze dal quadro europeo di gestione delle crisi bancarie (lo avete già letto sui giornali, ad esempio da Rossella Bocciarelli sul Sole 24 ore). Permettetemi di parafrasare il discorso di Panetta in tono più colloquiale: finalmente! Finalmente gestiamo una crisi bancaria come eravamo abituati a fare in Italia prima della Brrd. Nonostante la Brrd. Come riferimento ideale l’esponente della nostra vigilanza cita, ripetutamente, la Federal Deposit Insurance Corporation statunitense. Il modello della Fdic è basato sulla gestione flessibile e paziente delle banche in crisi in vista della vendita delle attività e passività sane. Lo Stato non paga a piè di lista gli interventi, ma concede la sua firma a garanzia. Un modello del genere è il più efficace nel preservare stabilità e fiducia e costa di meno al bilancio statale [Sulla Fdic due letture istruttive: un manualino breve Fdic. (2014). Resolutions Handbook e un lungo resoconto della sua azione negli anni della crisi Fdic. (2017). Crisis and Response: An Fdic History, 2008–2013.]

Ma come? Vuol dire che ci siamo fatti una Fdic made in Italy aggiungendo un piano sopraelevato al fondo interbancario e pescando tra le pieghe della Brrd la garanzia sui bond e la ricapitalizzazione precauzionale come backstop pubblico? Davvero ingegnoso! Peccato che siamo al di qua dell’Atlantico, in quel gruppo di paesi che ha fatto del burden sharing e della risk reduction i suoi fari in tema di controllo dei rischi bancari. Al di là del tono scherzoso, penso di non essere lontano dal vero. Anche il governatore Visco nella recente presentazione del suo libro "Anni difficili" ha affermato che l’Italia non ha ben negoziato le regole dell’Unione bancaria.

Anch’io la penso così, tanto sulla bontà dell’esperienza americana, quanto sulle forzature che abbiamo subito con la prima applicazione della Brrd. Abbiamo articolato una posizione simile nel rapporto per gli Stati generali del credito di Assolombarda. Ho rilanciato lo stesso messaggio in questo video girato in occasione del convegno di presentazione del Rapporto:

Trovate nella relazione di Carmelo Barbagallo allo stesso convegno riflessioni più approfondite sulla revisione critica che la Banca d’Italia sta facendo sui primi anni di Unione bancaria.

… e un passo alla volta

Bene, e con queste esternazioni finirò per essere definitivamente aggregato alla carovana di politici, autorità, accademici ed editorialisti di sistema arroccato in difesa dello status quo. Questo penseranno quanti criticano aspramente la via italiana alla soluzione delle crisi bancarie. Per loro l’Italia sbaglia quando elude le regole europee, e l’Europa sbaglia quando glielo lascia fare; i salvataggi delle popolari venete, di MPS (e ora questo che riguarda Carige) sono interventi tampone rispetto a una crisi strutturale del modello di banca tipico del nostro paese; fino ad ora abbiamo speso meno di altri paesi, ma il conto finale, comprensivo delle garanzie escusse e delle minusvalenze sulle partecipazioni cedute, sarà più salato.

Chi ha ragione? Non è facile rispondere. Se da un lato ho sempre denunciato le forzature imposte dall’Europa, dall’altro non chiudo gli occhi di fronte alle debolezze strutturali che nel nostro sistema esistono, né faccio i salti di gioia per un intervento temporaneo come se fosse la soluzione definitiva.

Posso prendermi la libertà di farlo. Non hanno la stessa libertà i commissari di Carige, i dirigenti del ministero dell’economia e la struttura della Banca d’Italia. Loro stanno in prima linea e devono posare in sicurezza il prossimo passo prima di muovere i passi successivi. Questo non vuol dire che di quello che si farà dopo non si preoccupano, anzi già hanno tracciato delle vie alternative. Tuttavia, non ritengono necessario, né utile, discuterne pubblicamente i dettagli. Se lo facessero, il primo passo potrebbe inciampare nella reazione dei partiti (a cominciare da quelli al governo), dei sindacati, dell’opinione pubblica, delle autorità europee, e allora "tutti giù per terra", la carovana si ferma.

Mi pongo un’ultima domanda: è scoppiata la pace tra via Nazionale e i partiti al governo? La posizione critica di Panetta sull’Unione bancaria sembra andare a nozze con l’euroscetticismo della Lega e il no di M5S al bail-in che massacra i risparmiatori. Evitiamo però una lettura superficiale di questa sintonia come se fosse strumentale a tenersi buoni gli esponenti della maggioranza. Come se la Banca d’Italia non fosse parte del Meccanismo di vigilanza unico, presieduto dall’italiano Andrea Enria. Come se l’Unione europea non stesse portando avanti il processo di Unione bancaria e di rafforzamento del Meccanismo europeo di stabilità senza arretrare sui principi di riduzione e segregazione dei rischi e sul bail-in dei creditori, magari esteso alla ristrutturazione del debito pubblico. I piani di risoluzione con il supporto dei cuscinetti di titoli Mrel vanno avanti, così come quelli di smaltimento dei crediti deteriorati. Il modello che ne viene fuori è ben diverso da quello della Fdic americana. Abbiamo ottenuto delle concessioni sui tempi e sull’elasticità del percorso, ma la destinazione finale e la musica che accompagna la marcia non sono cambiate.

Se non vogliamo accodarci passivamente alla carovana europea, se non ci sta bene il bail-in o il calendar provisioning, non basta dircelo tra di noi. Occorre formare una posizione culturalmente e praticamente fondata, occorre difenderla e diffonderla, cercando alleati negli altri paesi, anche in quelli a nord delle Alpi. Occorre che questi temi entrino nel dibattito scientifico. È triste vedere una comunità accademica schierata su posizioni politiche. Economisti francesi e tedeschi che dettano le ricette per l’Italia, economisti italiani che li contestano, altri economisti italiani che stanno dalla parte dei primi. Come se non ci fossero criteri di efficacia, di opportunità, di costo sociale, riscontrati empiricamente, ai quali appellarsi senza divisioni.

Ma sto uscendo dal seminato. Concentriamoci sul primo passo. E quando le cose saranno più chiare, ci occuperemo dei passi successivi (e fino ad allora le congetture del primo post rimangono tali).

La relazione di Fabio Panetta

I tempi dell’audizione sono stati ridotti rispetto al programma, e pertanto Panetta ha contenuto la sua presentazione in venti minuti.

Le vicende di Carige fino al decreto 1/2019

Il testo della relazione è disponibile, per cui limito al minimo la parte descrittiva.

Dopo un riepilogo dei fatti successivi all’assemblea del 22 dicembre 2018, si risale alle cause delle difficoltà di Banca Carige palesatesi dal 2012. Alcune sono comuni al sistema bancario (la doppia recessione e l' aumento dei crediti deteriorati), altre sono specifiche: governance autoreferenziale e inadeguata, errori di pianificazione strategica, episodi di mala gestio accertate da verifiche ispettive della Banca d’Italia e oggetto di successivi procedimenti giudiziari. Nel periodo 2008-2012 la banca sviluppa i prestiti spostandosi da privati e Pmi a grandi imprese nei settori immobiliare e del trasporto marittimo, oltre che su ambiziosi progetti del "sistema ligure". Gli impieghi raggiungono l’apice (30 miliardi) nel 2013, per poi dimezzarsi. La diversificazione nelle controllate dei rami assicurativi è sfortunata: dal 2008 fino alla cessione nel 2014 la capogruppo brucia 390 milioni a ripiano delle loro perdite. Lì si accertano ipotesi di reato da parte di esponenti del gruppo.

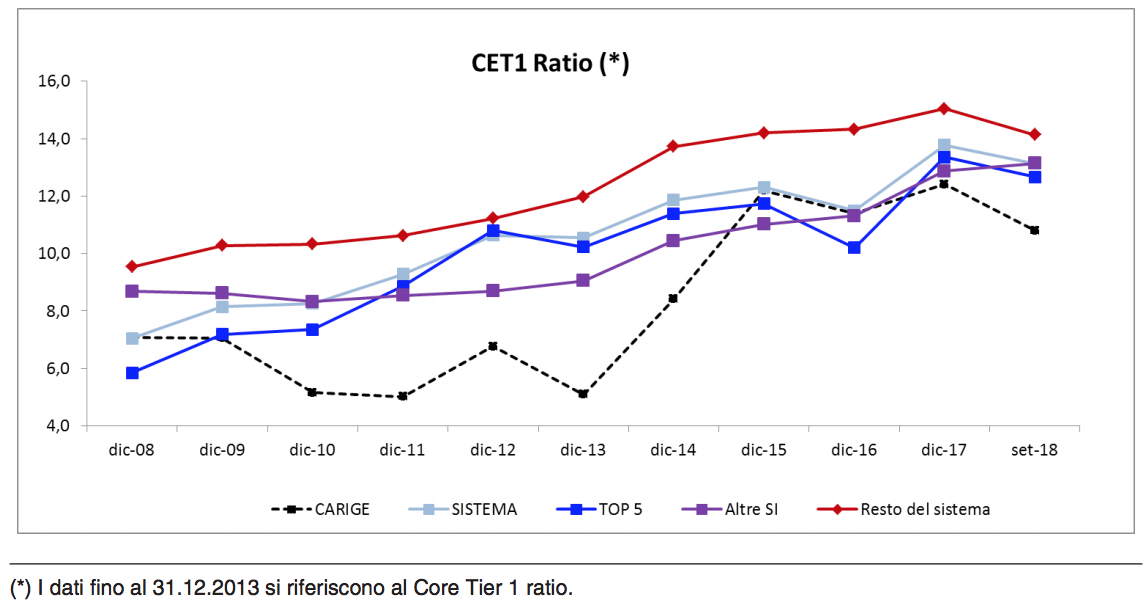

Il costo del rischio che appariva più basso del sistema fino al 2011 viene poi fatto emergere con un’incalzante attività ispettiva: ispezioni della vigilanza nazionale nel 2011, 2012 e 2013, AQR di Banca d’Italia e Bce nel 2014, nuove ispezioni Bce nel 2016 e nel 2018. La revisione dei libri porta a 1,5 miliardi di accantonamenti aggiuntivi. Le ispezioni hanno attivato interventi, soprattutto richieste di rafforzamento patrimoniale: per 800 milioni nel 2012 (raccolti nel 2014) e per 850 milioni nel 2015. Con quest’ultima iniezione la banca aveva messo a posto il suo CET1 ratio che sarebbe rimasto sopra il target fino al 2016.

La rincorsa del coefficiente di capitale ai livelli dei gruppi top 5 è tracciata in questo grafico allegato:

Ma dal 2016, con l’azionariato rimescolato dall’aumento 2015, cominciano di nuovo i problemi di governance. Il problema non è più l’uomo solo al comando, ma la conflittualità tra azionisti di riferimento e vertici aziendali che ha portato all’avvicendamento di quattro AD e tre presidenti e un’incessante rotazione dei CdA. La vigilanza Bce ha costantemente stigmatizzato come queste tensioni ostacolassero le iniziative di riassetto (come la cessione dei crediti deteriorati). Nella primavera 2018 la Banca avrebbe dovuto emettere dei subordinati per completare il piano di rafforzamento patrimoniale, ma non l’ha potuto fare per il peggioramento del quadro di mercato (spread). I soci di riferimento non hanno sopperito e si è dovuto fare appello al sostegno volontario del Fitd per 320 milioni di bond, che di fatto serviva da rete di sicurezza al successivo aumento di capitale azionario da 400 milioni. Malacalza, di fronte al dilemma tra mettere altri ingenti capitali e farsi diluire dal Fitd, si è (legittimamente) astenuto, bloccando il piano di messa in sicurezza faticosamente costruito. La Bce ha rimosso il blocco col provvedimento di amministrazione straordinaria del 2 gennaio, preceduto e "invitato" dalle dimissioni di presidente, AD e membri del consiglio.

Commento al decreto 1/2019

Questa parte della relazione è descrittiva. Sottolinea che le misure di sostegno alla liquidità con garanzie su bond ed ELA hanno lo scopo di accrescere la capacità di raccolta della banca. Commenta l’iter della garanzia su bond e i suoi passaggi, completati con l’ok della Commissione il 18 gennaio [e l’approvazione del MEF di ieri]

Panetta ha confermato che la ricapitalizzazione precauzionale è prevista come extrema ratio cui ricorrere quando il ricorso al mercato fosse precluso. La raccolta di capitali sul mercato nella prospettiva di un’aggregazione resta l’opzione preferenziale per Carige. In caso di intervento ci sarebbe burden sharing con conversione forzosa dei subordinati e diluizione degli azionisti. Non è previsto indennizzo per i detentori dei primi (gli unici sono le banche aderenti allo Schema volontario del Fitd). Non ci sarà alcun danno per gli obbligazionisti ordinari e i depositanti. L’eventuale ricapitalizzazione statale servirebbe per evitare crisi di fiducia nel resto del sistema. Sarebbe una soluzione temporanea, non a fondo perduto: riguarderebbe una banca solvibile, portatrice di valori strategici da non disperdere (radicamento in tre regioni, clientela fidelizzata) e di valori patrimoniali "sommersi". Per preservare tali valori la soluzione preferenziale è l’aggregazione: è quindi cruciale completare la ricerca di un partner, senza interrompere le azioni di ristrutturazione già avviate dai Commissari.

Nelle conclusioni, Panetta apprezza la soluzione che si è riusciti a configurare pur dovendosi muovere negli spazi stretti delle regole europee sulle crisi. Cita come esempio, o fonte di ispirazione, la Federal Deposit Insurance Corporation (Fdic) statunitense che tra il 2008 e il 2013 ha risolto il 95% dei numerosi fallimenti bancari di sua competenza (circa 500) con la cessione di attività e passività, soluzione ideale per evitare gli effetti indesiderati sulla stabilità finanziaria e la distruzione di valore che si accompagnano a una liquidazione di tipo atomistico.

Le domande dei parlamentari e le risposte di Fabio Panetta

Riassumo brevemente le domande (senza citare chi le ha formulate, tutti hanno tenuto un tono pacato) e le risposte del vice direttore della Banca d’Italia. Le raggruppo per temi

Rilevanti. C’è stato uno shock da revisione della normativa internazionale (Basilea III e CRR+BRRD). Carige (vedi grafico del CET1 ratio riportato sopra) partiva da condizioni di normalità, ha poi mostrato segni di debolezza, si è rafforzata ma è rimasta sotto l’asticella. In Italia le condizioni macro da fine 2011 impedivano di fare profitti e anche di ricorrere al mercato (come invece si era fatto fino al 2010-2011). Inoltre, le politiche di vigilanza prudenziale successive all’avvio dell’Unione bancaria hanno spinto alla riduzione dei rischi come condizione per la loro condivisione. L’azione conseguente si è concentrata su rischi di credito con una recente accelerazione [linee guida della Bce sulla svalutazione a tempo dei crediti deteriorati], oggetto di dibattito pubblico con vedute discordanti. Questo ha creato difficoltà maggiori per paesi come l’Italia, che ha subito la pressione a cedere NPL su un mercato "dei compratori".

Sul bail-in: è stata una reazione "rabbiosa" dopo la crisi al forte esborso di risorse pubbliche per salvare le banche (non in Italia). Da noi hanno sofferto coloro che hanno subito il burden sharing. Il costo pubblico delle crisi bancarie in Italia è di un ordine di grandezza inferiore ad altri paesi. La Commissione europea ha reso illegittimi gli interventi dei fondi interbancari che erano la soluzione tipica nel passato (l’Italia ha fatto ricorso contro la decisione su Tercas). L’intervento dello Stato serve soprattutto a facilitare la sistemazione in tempi adeguati (evitare fire sales), non a tappare buchi o a dispensare soldi. Con le regole UE lo Stato si mette in posizione di debolezza voluta nei confronti dei possibili acquirenti. Ancora portata ad esempio la Fdic.

290 banche USA sono oggi nella situazione di Carige e il fatto che siano sotto la gestione della Fdic produce un effetto di mantenimento della fiducia importante. Negli USA non c’è il principio della crisi risolta a carico dei creditori. La Fdic non usa fondi del Tesoro [ha un proprio fondo alimentato dai contributi per l’assicurazione dei depositi], ma beneficia della garanzia statale. Lo Stato ha realizzato plusvalenze dalla soluzione delle crisi bancarie chiuse con cessioni a privati. La Fdic non applica strumenti né piani rigidamente predefiniti. Analogamente per Carige si ricerca una soluzione di mercato che è la più corretta. Anche l’apporto del Fitd segue una logica di sistema (evitare uno shock al sistema). I soldi che servono a Carige sono già lì, se si fossero trasformati in capitale la banca sarebbe a posto.

Si tratta di una banca che manifestava problemi da anni, problemi (e malversazioni) che la Vigilanza ha rilevato e sui quali è intervenuta. Problemi che ad ogni modo richiedono anni per essere risolti. Nel 2015 la banca era a posto pur non avendo una solidità leggendaria. Così è stato per due anni, ma poi i vertici si sono messi a litigare. La vigilanza può chiedere chiarimenti, può al massimo intervenire aumentando i requisiti patrimoniali. La litigiosità ha impedito il risanamento. Poi nel dicembre 2018 un azionista ha deciso (legittimamente) di non mettere altri capitali. Se l’assemblea avesse approvato non saremmo qui (non serviva nessun intervento). Siamo intervenuti non appena si sono poste le condizioni.

Nessuna, stesso problema, stessa ricetta.

[Nelle condizioni attuali] è quello noto: 400 milioni come da piano predisposto dalla banca nel 2018.

Il percorso è già avviato, già effettuate o impostate operazioni con operatori specializzati. Dobbiamo tenere conto delle disfunzioni che abbassano il valore dei crediti deteriorati (tempi di recupero). Lo smaltimento degli NPL d Carige è tuttavia facilitato dall’alto livello degli accantonamenti e dal peso preponderanti degli Utp, che sono verso aziende non ancora dichiarate insolventi. Occorre cautela nel forzare il rientro.

Al momento l’ipotesi di lavoro è l’aggregazione senza intervento dello Stato nel capitale, la banca ha punti di forza che si possono sfruttare. Con la fusione sanerebbe le debolezze (alto costo del capitale per basso rating). Passerebbe dall’approccio standard ai rating interni e il CET1 ratio balzerebbe dal 13% sopra il 16%. E non subirebbe più l’add-on prudenziale dei requisiti. Oltre al vantaggio dei crediti fiscali. L’eventuale ricorso alla precauzionale dipende dal piano strategico e di capitale che la banca è in grado di predisporre: deve dimostrare di poter essere redditizia.

Forse, è da verificare con la banca.

Tali quote possono essere cedute (il 4% tra l’altro è sopra il 3% che dà diritto ai dividendi). L’uso come garanzia è da verificare.

Dipende dall’economia. Se l’economia va male, i lavoratori disoccupati non pagano il mutuo, le imprese falliscono e non rimborsano i prestiti. Il flusso di nuovi prestiti deteriorati si è ridotto dal 2017 per il miglioramento delle condizioni dell’economia. Quindi le condizioni di sistema sono migliorate. Quello di Carige è un problema idiosincratico, non di sistema.

[In generale nell’approccio di Banca d’Italia alla soluzione delle crisi bancarie] azzardo morale non c’è: lo Stato non dà soldi a chi c’era prima, gli azionisti precedenti sono azzerati, i vertici cacciati e perseguiti in giudizio. In caso di ricapitalizzazione precauzionale la diluizione sarebbe molto molto rilevante. Il problema degli acquirenti che si tirano indietro (perché aspettano di comprare dopo a prezzo di saldo) si evita con interventi temporanei che rinviano la cessione definitiva.

Che cosa cambierei nelle scelte prese dal 2010 in avanti? Se avessimo previsto l’emanazione di una normativa (BRRD) che impediva i rimedi preventivi [al manifestarsi delle criticità], allora saremmo intervenuti [ancora] prima, ma in ogni caso sarebbe stato difficile convincere le banche ad accettare rimedi [invasivi] quando le fragilità non erano ancora conclamate. Siamo comunque intervenuti: nel 2013 la Banca d’Italia fece la campagna di ispezioni sui crediti e di provisioning. Se avessimo previsto gli effetti della seconda recessione avremmo fatto raccogliere più capitali nel 2012, forse. A posteriori è difficile concludere che sarebbe stato meglio, avremmo potuto fare altri sbagli.

Sui titoli di coda: Megu megùn

Dal compianto Fabrizio De André (con Ivano Fossati) il manifesto per la revisione dell’Unione bancaria europea (con un mio piccolo ritocco che vi invito a cercare) partendo (non a caso) dalla città dove ha sede Carige.

Uh mègu mègu mègu mè megùn

Uh chin-a chin-a zù da ou caregùn(Uh medico medico medico mio medicone

Uh vieni vieni giù dal seggiolone)Uh che bail-in de 'n nolu che ti me faièsci fa

Uh ch’a sùn de piggià de l’aia se va a l’uspià(Uh che cavolo di contratto mi faresti fare

Uh che a forza di prendere aria si va all’ospedale)

Luca Erzegovesi

Professore di Finanza aziendale

Mi interesso di finanza delle Pmi, crisi bancarie e nuovi modelli di business bancari.