L'inganno demagogico del "Tutto a tutti". Parlando di FIR con un'azionista di Veneto Banca

Torno, come promesso, sul Fondo indennizzo risparmiatori (FIR). Ho ricevuto una nuova lettera da Maria Teresa Roda, azionista di Veneto Banca che segue da mesi in prima persona le lunghe e travagliate vicende delle banche venete. La sua prima lettera, del dicembre 2017, prendeva spunto dalla Commissione d’inchiesta sulle banche. Ora la prof.ssa Roda mi ha inviato alcune sue riflessioni sul FIR: come ci si è arrivati, a che cosa porterà. Ne è nato un dialogo che ha preso la forma che trovate qui. Buona lettura.

Balla coi lupi

Trovo difficile ragionare sul FIR senza aver condotto una riflessione esaustiva ed approfondita sul sistema bancario italiano e sulle parziali ed aperte conclusioni delle Commissioni d’inchiesta, quella parlamentare (2017) e quelle della regione Veneto (ben due, 2016 e 2018).

D’accordo, ma io partirei dall’argomento del giorno. Parlando di FIR toccheremo gli antefatti e le conseguenze che hanno portato all’attuale situazione.

Va bene. Con una battuta direi che dopo Il buono, il brutto e il cattivo su cui Lei ha scritto nel 2017, e che ben ha tratteggiato lo scenario della liquidazione delle banche venete, oggi, a questa conversazione, si potrebbe dare il titolo metaforico di "Balla coi lupi". I lupi sono in primis coloro che hanno mal gestito le banche finite in dissesto (CDA, AD, revisori, sindaci, quadri apicali, investitori/speculatori), ma anche coloro che fanno costantemente campagna elettorale utilizzando i tracolli finanziari, così come gli studi legali pronti a far cassa. Coloro che gridano costantemente al complotto.

La sento molto critica sull’argomento. Ma allora il FIR non è un dono dal cielo per chi, come lei, ha perso una buona fetta dei suoi risparmi nel dissesto delle banche?

Premetto: la mia non è volontà di svalorizzare quanto realizzato da tutte quelle persone che hanno tanto dato per la causa della giustizia e di questa battaglia, molte delle quali donne con cui ho imparato a rapportarmi e con cui ci siamo date fiducia e valore, anzi. Credo tuttavia che molte energie siano state assorbite e dissipate nelle sedi sbagliate. Ciò che mi dà fastidio sono le falsità e le manipolazioni. E vengo al merito della questione. Alla base del FIR non sta alcun pensiero e nessun ragionamento programmatorio. L’assenza di un impianto che partisse da alcune “sicurezze ” o per lo meno da punti chiari da perseguire, ha minato all’origine qualsiasi successiva azione tanto di riflessione, sia tra i “truffati” che nell’opinione pubblica che non ha potuto farsi un’idea corretta sul disegno risarcitorio proposto dal Governo e sulla sua giustezza o meno.

Ovvero non erano chiare le risposte alle semplici domande: “Giustizia per chi?”, “Come?”, “Quali le responsabilità a monte?", “E’ stata solo una questione di vertici?”, “Le multe comminate erano strumenti sufficienti per passare da una mala ad una bona gestio?". Data la complessità della questione ed una scarsa volontà di approfondimento e studio si è fatta strada la prima e propagandistica idea di risarcimento: “Tutto a tutti” . Questo è stato lo slogan utilizzato nella campagna elettorale delle politiche della primavera 2018. Uno slogan redditizio che ha fatto incassare molti voti, parola d’ordine senza distinzione di date dell’investimento, categorie di risparmiatori, appartenenza sociale, reddito, altre priorità. La questione è stata spostata di peso da un terreno “tecnico/giudiziario/finanziario” con i suoi distinguo, al terreno politico mentre la Magistratura proseguiva nel suo lavoro per verificare insolvenza e bancarotta, con ulteriori approfondimenti di analisi dei bilanci.

Il piccolo fondo di ristoro della legge di bilancio per il 2018

Ma facciamo un passo indietro. Risaliamo alla cellula da cui è gemmato il FIR: il Fondo di ristoro finanziario ex legge 205/2017 (legge di bilancio per il 2018). Nato (se ricordo bene) da incontri sofferti tra le associazioni dei risparmiatori e Pierpaolo Baretta, ai tempi sottosegretario all’Economia del governo, Gentiloni. La proposta di legge portava la firma di Puppato e Santini. Fu stanziata una dotazione di soli 25 milioni per cominciare, (ripetuti per 4 anni, totale 100 milioni). Durante la campagna elettorale si sarebbero dovute emanare le disposizioni attuative che non hanno però visto la luce.

Vorrei fare un ulteriore passo indietro e sottolineare come la creazione del fondo sia stata la conseguenza del decreto legge del 25 giugno 2017, n.99 (a firma Gentiloni-Padoan), quello che contempla la cessione ad Intesa delle Venete con impossibilità di procedere per via legale da parte dei risparmiatori. Un’enorme anomalia legata al tipo di “salvataggio” delle banche effettuato. Il Governo giustificò tale bail-in mascherato con le seguenti affermazioni: “Abbiamo salvato i risparmiatori e i posti di lavoro”. Ma, quali risparmiatori sono stati salvati? Gli obbligazionisti senior e gli junior? È lecito considerarli “risparmiatori”? Di fronte ad un tale tracollo che ha stravolto tutte le regole, andavano necessariamente salvati gli investitori “garantiti”?

Lo scopo principale era evitare la risoluzione che avrebbe portato a svalutare subito i crediti deteriorati e ad azzerare azioni e subordinati, con una ricaduta anche sulle obbligazioni senior (che erano in gran parte garantite dallo Stato). La situazione era davvero unica e complicata: era chiaro quello che non si voleva accadesse. Non si sono considerati bene gli effetti collaterali, dando per scontato che la risoluzione sarebbe stata in ogni caso peggio per tutti.

Ma torniamo al fondo 205/2017. Ci sono tante domande aperte su quel “ristoro”. I decreti attuativi furono approntati successivamente al dicembre 2017, ma non molto dopo. Gentiloni era ancora in carica visto che rassegna le sue dimissioni al 24 marzo 2018 e rimane per l’ordinaria amministrazione fino al giugno 2018. La 205/17 attingeva già per una parte del suo limitato ammontare (100 milioni complessivi) ai fondi dormienti, una parte a “risparmi” sulle minori spese degli enti locali. Va sottolineato che tutte le forze politiche votarono unanimemente la 205, commi 1106/1109. Al governo uscente avrei posto le seguenti domande; perché usare tutti i 90 giorni per i decreti attuativi e non procedere prima delle elezioni ad emanarli? Se i punti deboli della 205 erano la quantità di fondi, perché non procedere ad una stima più precisa dei fondi dormienti e renderla pubblica con un’ipotesi di ripartizione ulteriore nei 4 anni indicati dalla 205, per dotare, ufficiosamente, di ulteriori fondi lo stanziamento per i “ristori”? Perché non anticipare con chiarezza che cosa si intendeva con “criterio cronologico” di ristoro, dicitura molto ambigua che diede adito a molte incertezze e malfidenze? Perché non approfondire ed illustrare, sentita la Consob, come si sarebbe potuto procedere in modo semplificato ed accelerato con la procedura arbitrale? Queste domande aperte hanno alimentato sfiducia ed incertezza, hanno aperto la strada a forme di opposizione, alcune giustificate da buona fede di legittimi interrogativi, altre no. Non c’è stata buona fede in chi, anche successivamente, bloccando e non migliorando i decreti attuativi, ha stoppato l’intero iter. Di fatto, è stato messo in discussione l’intero impianto della 205. Gentiloni poteva opporsi ed affrettare la pubblicazione dei decreti? È stato condizionato dalle pressioni ed ha lasciato il testimone al nuovo governo? Sta di fatto che Conte aveva sul tavolo i decreti attuativi pronti ma li ha tenuti nel cassetto. Quello che è successo dopo è stato lo stravolgimento della 205.

E poi la politica ha preso il sopravvento.

Già. Mancando una riflessione/analisi di sistema condivisa, pur in presenza di ormai innumerevoli elementi oggettivi, nel dibattito sulle banche venete si è preferito oscillare tra due poli opposti (rispondenti anche a schieramenti politici) che qui tratteggio al grezzo:

-

“È stato fatto tutto e bene ” (affermazioni e dichiarazioni rilasciate in diversi momenti da esponenti del Pd: Renzi, Marattin, Padoan, più possibilista ed aperto al confronto, ma molto generico Baretta);

-

“Il precedente governo opera in favore delle banche, assolve Bankitalia, è succube dei dettami della UE; il tutto ai danni del Veneto mentre ha salvato Monte Paschi" (con diverse sfumature Lega e 5 stelle).

Per tutta la campagna delle politiche 2018 non si è più usciti da questa contrapposizione e da questo schema limitato e limitante di pensiero. Il 4 marzo 2018 l’esito elettorale ha sancito una pesante sconfitta del PD in gran parte connessa al modo in cui è stata gestita la questione “banche” e si sono negate evidenti responsabilità nei molti tracolli prevedibili.

Che cosa è mancato nei mesi successivi alle elezioni politiche?

Mi verrebbe semplicemente da dire: lo studio. Il fondo di ristoro (poi trasformato nel FIR) si sarebbe dovuto basare su quattro presupposti/fondamenti logici:

-

Constatazione ed esplicitazione delle principali forme di illegalità (aggiotaggio, violazione delle norme sulla trasparenza, ecc.) con cui hanno operato le banche nei confronti dei singoli e delle imprese. Le multe comminate, i capi di imputazione, quanto emerso dalle Commissioni d’inchiesta consentivano di classificare i principali comportamenti scorretti che gli azionisti avrebbero potuto facilmente riconoscere come causa del danno subito. (Mifid non rispondenti ai criteri legalmente ammissibili, concentrazione di prodotti non differenziati in un unico portafoglio, ecc.) . Il lavoro già svolto dall’ANAC poteva essere già assunto come impianto metodologico.

-

Individuazione delle responsabilità dei soggetti che, in teoria, dovrebbero rispondere anche in solido ma in questo caso, anche qualora i processi a Consoli e Zonin e agli altri amministratori citati in giudizio si chiudessero con condanna, il danno calcolato a sfavore degli azionisti (nell’ordine di qualche miliardo), non vedrebbe certo la copertura per tutti gli indennizzi di chi si è costituito parte civile. Ciò non toglie che il fondo, come riconosciuto, in seconda battuta, non possa coesistere con il ricorso alla legge della parte di chi si ritiene danneggiato.

-

Definizione di principi di equità e priorità per un esercizio di giustizia a fronte dell’individuazione delle categorie lese.

-

Individuazione e calcolo delle coperture finanziarie e criteri di distribuzione nell’arco del tempo (va dato onore a chi ha lavorato sull’escamotage dei fondi dormienti che ha liberato quelle somme dal calcolo del deficit dello Stato). Quest’ultimo presupposto richiedeva che per ogni banca ci fossero, forniti dal Mef, ad una commissione di lavoro, i dati degli azionisti, raggruppati per banca e per fasce di azioni possedute.

Il fondo presso la Consob inserito nella conversione del Milleproroghe (settembre 2018)

Soffermiamoci sulle questioni pratiche, compreso l'escamotage di impegnare un miliardo e mezzo di risorse dai conti dormienti acquisiti dallo Stato. Sono andato a ricostruire quello che si è fatto prima della legge di bilancio 2019. Nel settembre scorso la Legge 108/2018 di conversione del decreto Milleproproghe ha spostato il ristoro timidamente avviato col fondo 205/2017 sul Fondo per la tutela stragiudiziale dei risparmiatori e degli investitori (art 32.ter.1 del Testo unico della finanza); ha ammesso inoltre un giudizio pronunciato dall’Arbitro per le controversie finanziarie presso la Consob, laddove la 205 prevedeva una "sentenza del giudice". Una soluzione che per qualche settimana ha funzionato per un centinaio di casi (qui la pagina del sito Consob). Che cosa si sarebbe dovuto fare?

Anzitutto bisogna ragionare sulla scorta degli esiti dei pronunciamenti Consob tenendo presente che un conto è analizzare 80 casi, un conto prenderne in considerazione più di 100.000. Tutto questo richiedeva la formazione di un gruppo di lavoro serio e capace presso il MEF che cominciasse a:

-

Concordare con Consob modalità di lavoro e i criteri omogenei di Indennizzo. Consob/ACF aveva già deciso di finanziare un 30% dell’importo deciso dall’Arbitro (con un tetto sotto i 100.000 euro) quindi era già partito un criterio ed un parametro; ma quei criteri e quei parametri valevano perché sottostavano a vincoli di bilancio precedenti all’approvazione dell’ultima legge di bilancio 2019. Inoltre all’interno della discrezionalità dell’esame dell’Arbitro i rimborsi oscillavano nelle loro percentuali. C’è da sottolineare che la stesura della 205 non prevedeva paletti, si parlava di esaurimento della disponibilità finanziaria. L’attuale stesura prevede il 30% del costo di acquisto fino a 100.000 e il 95% per le obbligazioni.

-

Ottenere l’elenco degli azionisti delle banche ammesse all’indennizzo (Venete, Etruria, Marche, Carichieti, Cariferrara, Crediveneto, Padovana, Pelaco, Etrusca, Frascati, Province Calabre, Brutia, Altavilla Cilento) e dividerli per pacchetti azionari posseduti per avere un’idea dell’ammontare complessivo delle possibili richieste.

-

Distinguere azionisti da obbligazionisti subordinati.

-

Decidere come trattare gli azionisti delle “illiquide” e delle “convertibili”.

-

Sottrarre e mettere tra parentesi coloro che hanno già aderito alla transazione del 15%.

-

Compiere una prima valutazione riguardo alla platea dei beneficiari e al costo del ristoro.

L’ultimo punto mi sembra cruciale.

Certo, solo per le venete si sarebbe potuto verificare la necessità di circa un miliardo e 200 milioni, calcolando il danno per i privati (anche se il danno non è detto che coincida con le domande di indennizzo se soprattutto si considerano i paletti del 30% e dei 100.000 euro), senza contare le aziende. Si sarebbe dovuto estendere l’aiuto alle altre categorie indicando delle priorità (aziende a rischio chiusura o licenziamenti. Rimanendo con i piedi per terra e guardando all’elenco degli aventi diritto, temo che l’attuale FIR, seppur con un risarcimento al 30% e con i tetti previsti, non sia sufficiente. Questo è quello che è riportato dalla stampa che però non solo non riporta su quale base siano fatti i calcoli ma non tiene conto della platea allargata e delle ulteriori banche aggiuntesi alla lista dei crac.

La genesi del FIR nella legge di bilancio per il 2019

Come si è arrivati all’attuale FIR?

La prima stesura della legge di bilancio a inizio dicembre 2018, con firma e bollinatura del Presidente Mattarella, era molto simile alla versione della vituperata legge 205, poi, verso la metà di dicembre ci sono state pressioni da parte del Comitato “Don Torta” per cambiare il testo ed arrivare all’ultima versione, quella approvata dal Senato che non prevede la pronuncia dell’Arbitro e che allarga la platea. L’UE chiede chiarimenti sulle modalità di erogazione. Questo suona molto strano. Come mai il Presidente Conte ed il Ministro Tria che hanno accompagnato tutta la manovra non hanno approfondito preventivamente il tema? Le regole erano già note; se si fosse voluto “forzare”, perché non si sono chiesti chiarimenti preventivi? Non mi pare una questione trascurabile. E mi pare che ci siano precise responsabilità del Presidente Conte e del Ministro Tria. Ora Bitonci ha già annunciato, per conto della Lega, una correzione che ripristina l’arbitrato; quanto tempo si è perso inutilmente? La Lega si attribuirà il successo del finale di partita e della “mediazione”?

Non sono sicuro di questo. Sembra che Di Maio voglia vendere cara la pelle e anche Salvini bada a non lasciargli il merito di un eventuale successo, visto che sarà con lui al raduno delle associazioni dei risparmiatori il 9 febbraio a Vicenza. Sì, è vero, anch’io sono rimasto meravigliato della mutazione subita dal testo licenziato dal Governo durante il passaggio al Senato. Come è avvenuto il ribaltone?

Come ho detto, il Governo, che in questa partita ha lasciato pressoché solo il sottosegretario Villarosa (M5S), salvo presenze ad intermittenza dell’altro sottosegretario, l’on.Bitonci della Lega. È stato in balia dei Comitati che si sono fatti tra loro una lotta spietata (filo-governo precedente/contro neo governativi). Ultimo passaggio di una partita che vale un miliardo e mezzo è stato quello relativo all’ultima versione del decreto, questa è frutto delle posizioni del Comitato “Don Torta”, quello del “tutto a tutti ma se proprio non si può, la vittoria del 30% è nostra”. Rimangono aperti molti interrogativi di ordine politico, tanto sull’autonomia del Governo, quanto su professionalità e competenze.

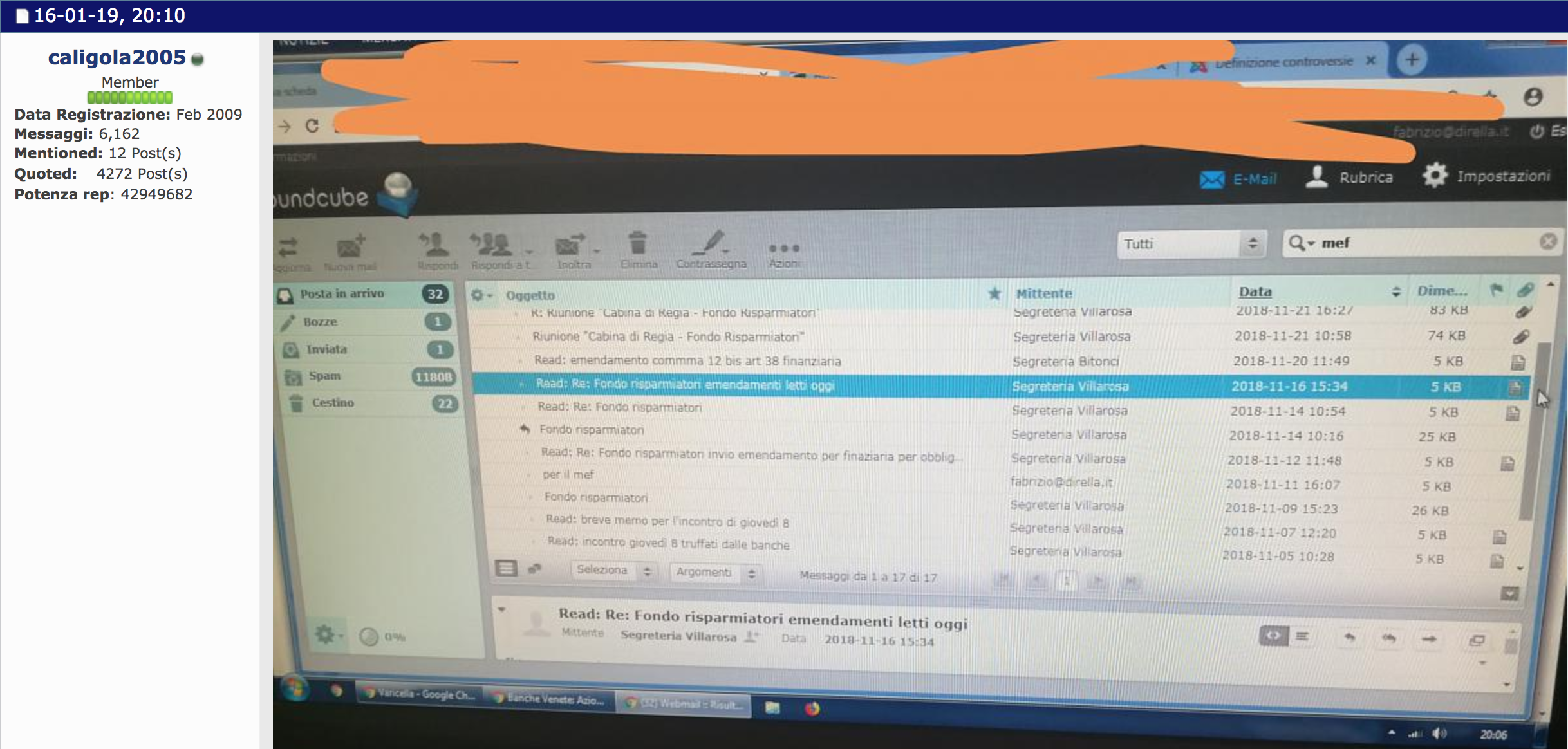

Anche di queste pressioni ci sono tracce ben visibili in rete. Gli esperti legali delle associazioni "neo-governative" (come la ha chiamate lei) si vantavano sui forum del filo diretto col sottosegretario Villarosa e dei meriti personali guadagnati con le mutazioni progressive del testo in senso sempre più accomodante. Mi ha colpito questa conversazione dal sito finanzaonline dal titolo emblematico "Andiamo a vincere la partita". Si chiude con la prova dell’assidua interlocuzione con le segreterie dei sottosegretari del Mef esibita da un certo Caligola (mi pare si tratti del titolare di uno studio molto attivo sulla partita banche):

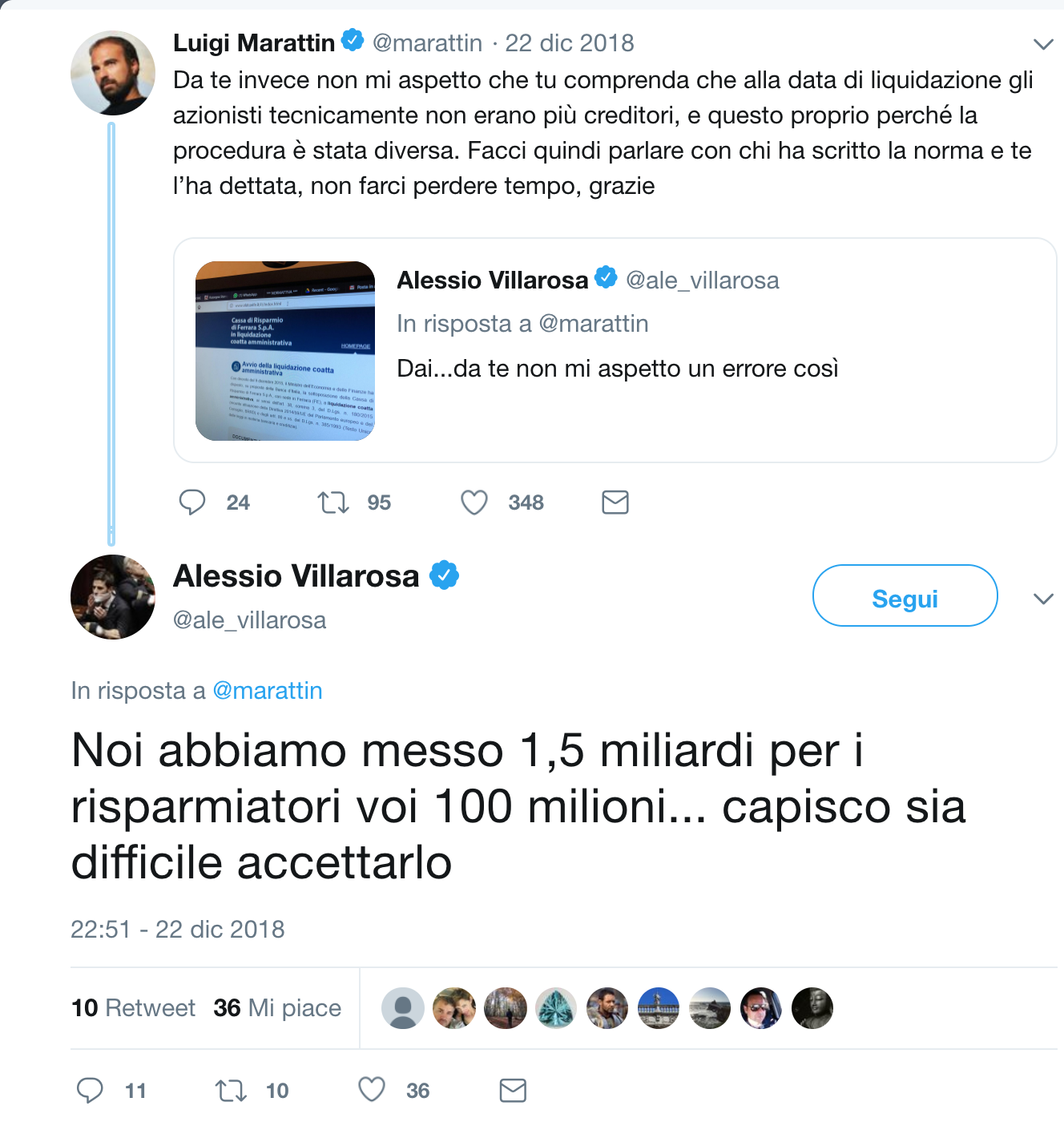

Chi aveva degli interessi da difendere ha fatto la sua parte, ma sembra che al Governo non aspettassero altro che l’imbeccata per un provvedimento shock. Emblematico questo scambio di tweet tra Villarosa e Marattin:

La temuta bocciatura dell’Europa

E adesso c’è chi si fascia la testa per la bocciatura dall’Europa, e chi invece proclama di andare avanti a testa bassa come un ariete. La lettera da Bruxelles contiene domande molto dettagliate su come si prevede di attuare l’indennizzo: quali sono le banche in dissesto interessate, quali le finestre temporali degli acquisti, quali criteri per delimitare la platea dei beneficiari e giustificare la presunzione di violazione della Mifid senza una procedura arbitrale. Cito dai passaggi anticipati il 31 dicembre da VicenzaPiù.com :

Può [il destinatario DG del MEF Rivera] per favore confermare che tali doveri derivano dalla normativa nazionale di attuazione della MiFID? Al riguardo, vengono in rilievo altre norme nazionali?

Può chiarire se la legge prevede una presunzione di violazione di tali regole nei confronti delle categorie indicate dal comma 494?

Ove vi fosse tale presunzione, su quali criteri prestabiliti è basata? Tali criteri sono in linea con quelli adottati nel 2016 in relazione al fallimento delle 4 piccole banche italiane (Banca Marche, Banca popolare dell’Etruria e del Lazio, Cassa di risparmio di Ferrara e Cassa di risparmio di Chieti) alla fine del 2015 (successivamente estesi alla liquidazione, a giugno 2017, delle 2 banche venete)?

Ove tale presunzione non vi fosse, c’è un meccanismo idoneo a valutare caso per caso se vi è stata effettivamente la violazione dei citati doveri? Può chiarire se l’Arbitro per le controversie bancarie è coinvolto nelle procedure per accordare la compensazione?

La Commissione solleva diverse questioni. La più importante riguarda l’affidamento del parere risarcitorio ad un Ente non di nomina governativa. Chiede inoltre se ci sia parità di trattamento con le vittime di crac bancari precedentemente riconosciuti dalla legge di stabilità del 2016 che toccava le "quattro banche" messe in risoluzione nel novembre 2015, legge che conteneva molti distinguo che avevano escluso molti obbligazionisti. Dunque, per come stanno oggi le cose, sarà soltanto ripristinato l’arbitrato o si tornerà alla prima versione in cui la platea non era allargata? La differenza non è da poco: ammettere o meno piccoli imprenditori, microimprese, volontariato, possibilità di accesso di chi ha già transato, a spanne può valere fino a 500 milioni, non proprio uno scherzetto. Se rimane la coperta larga, per intenderci, si abbassa la quota ad personam. Questo è il guaio di quando non si definiscono criteri e sponde. Giusto o sbagliato che fosse, solo per nominare un principio, in tema di azionisti e diritti risarcitori, una causa civile veniva assunta con una certa garanzia dagli studi legali, solo per chi avesse comprato dopo il 2008 (parlo delle venete) perché la frode ed il meccanismo di truffa nella vendita si era chiaramente palesato e perché erano scattate, a dimostrazione del tutto, ispezioni e multe per condotte illecite delle banche. Dunque c’è un nesso con il concetto di dimostrazione di truffa che di dritto o di rovescio, salta sempre fuori. Il principio di arbitrato, se confermato, va in questa direzione, salvo che per sua natura è un patteggiamento, quindi viene riconosciuta una parte del danno e, rimborsata al 30% fino ai 100.000. Torna il concetto di truffa e tornano i paletti. Non mi scandalizzo, l’importante è prenderne atto ed essere chiari, magari con qualche simulazione. Tradotto, chi ha perso 100 ha una possibilità che gli venga riconosciuto 60 (dubito molto nella rivalutazione del prezzo di acquisto per i vecchi azionisti) e che su 60 venga riconosciuto il 30% ovvero 18% del perduto. Come si vede siamo molto vicini al vecchio 15% della transazione. Bene, lo si dica! Rimane il grande scarto tra il 30% degli azionisti ed il 95% degli obbligazionisti subordinati. Non è così scontato, come ho detto, l’esito del riconoscimento delle convertibili alla stessa stregua delle subordinate. Siamo ben lontani dallo sbandierato “tutto a tutti” e non finisce qui.

La costosa macchina dei ristori

Mi sembra di capire che gli esperti legali vicini alle associazioni più battagliere siano scandalizzati all’idea che da Bruxelles arrivi l’ordine di fare marcia indietro, dopo essere andati a "vincere la partita".

Non so se pensare che la cosa sia stata fatta per ingenuità, per sfida o per convenienza, in modo tale che se non avesse funzionato la proposta, ci sarebbe stato qualcuno da incolpare.

La macchina che è stata messa in piedi prima per le azioni legali (insinuazione al passivo, costituzione di parte civile, ecc.) ha creato un indotto molto appetitoso ed ora anche attorno al Fondo ci sarà molta attenzione delle Associazioni e degli studi legali. Tutto è apparentemente gratuito ma poi c’è la consulenza a modico prezzo, il sostegno e l’obolo all’Associazione, insomma è un meccanismo da tenere sempre oliato se si pensa inoltre che, per lo meno, saranno necessari tre anni e non si sa quali saranno i tempi necessari a chi analizzerà la documentazione dei singoli casi.

Sul versante ACF nella prima versione simile a quella della 205 si era già previsto: “Al fine di accelerare il processo di ristoro a favore dei risparmiatori di cui ai commi 1 e 5, fino al completo esaurimento dell’esame delle domande proposte dai medesimi risparmiatori, la CONSOB, sulla base delle disposizioni di cui al Regolamento adottato con delibera della CONSOB n. 19602 del 4 maggio 2016, potenzia l’attività dell’ACF con l’istituzione di massimo dieci Collegi prevedendo uno o più Collegi specializzati per la trattazione delle domande presentate dai risparmiatori che hanno un valore dell’ISEE non superiore ad euro 35.000 nell’anno 2018 … A tal fine è autorizzata la spesa di 4,5 milioni di euro annui per ciascuno degli anni dal 2019 al 2023, a cui si provvede, in via del tutto eccezionale, in deroga all’articolo 40, comma 3, della legge 23 dicembre 1994, n. 724."

Anche questo non mi pare un costo secondario: la manutenzione della macchina costa oltre 20 milioni a carico del FIR. Verrebbe provocatoriamente da rilanciare una seconda offerta di transazione al 15% molto più semplice da realizzare.

Già, perché le norme sul FIR lasciano aperte tutte le azioni risarcitorie in sede giudiziaria, che saranno perseguite dai molti che non passano dalle maglie dei criteri (a cominciare da quelli classificati come "professionali") e da chi invece ci passa ma ottiene un ristoro per una parte del suo petitum. Gli studi legali stanno mettendo in campo l’artiglieria pesante: sollevano eccezioni di incostituzionalità contro il DL 99 per potersi rivalere su Intesa, minacciano di chiamare in giudizio la Banca d’Italia e la Consob, dopo amministratori, sindaci e revisori. Tutte azioni che forse in qualche caso faranno breccia nelle muraglie politico-giudiziarie, ma che terranno vive per anni migliaia di cause destinate a finire nel nulla per la maggior parte.

Ma per onestà intellettuale devo citare una norma sul FIR che pare voler stroncare sul nascere la paventata fucina di onorari professionali:

(comma 502) La prestazione di collaborazione nella presentazione della domanda e le attività conseguenti non rientrano nell’ambito delle prestazioni forensi e non danno luogo a compenso.

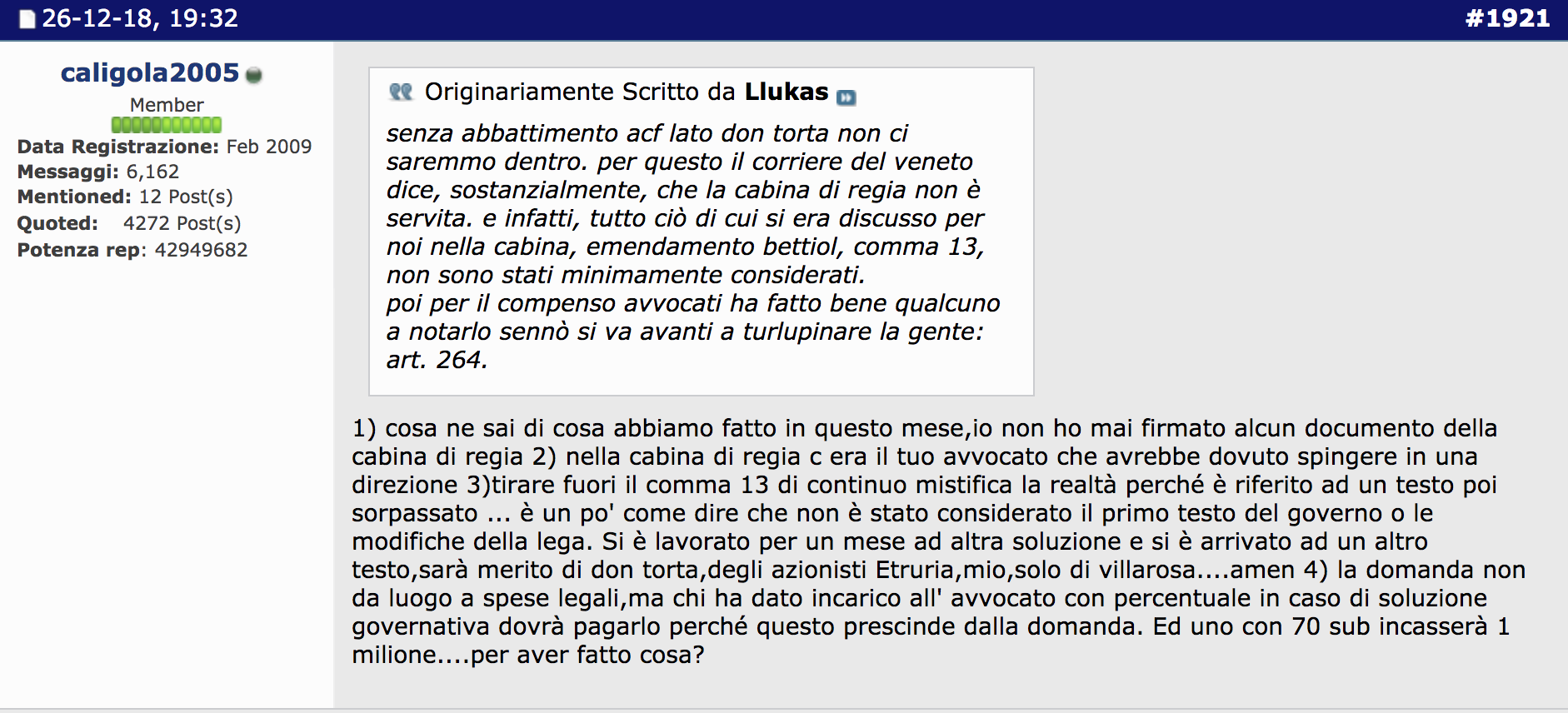

Tuttavia presumo (non sono un esperto della materia) che un rapporto di consulenza legale per azioni di questo tipo nei confronti del FIR, del Fondo interbancario, delle LCA, delle banche, ecc. preveda uno schema di compenso a percentuale sul risultato che non è messo al bando dal comma citato. E questo post del citato Caligola dice la stessa cosa:

Distinguerei quello che può succedere in campo legale con processi destinati a trascinarsi per almeno un decennio, costellati da qualche vittoria, da quello che è l’azione risarcitoria da svolgere tramite il FIR. Sul primo versante c’è stato un abbondante dibattito sulla questione della “quota lite”; il tema è controverso, l’Ordine degli avvocati ha richiamato già nel 2017 l’avvocato Calvetti di Treviso per aver adottato il principio di quota lite. Ma se c’è contratto stipulato potrebbero verificarsi delle situazioni molto strane ed ingiuste. Chi ottiene il rimborso tramite azione legale è tenuto a rispettare il contratto o a impugnarlo con notevoli costi a proprio carico. Ma anche nella semplice e gratuita domanda di ammissione al FIR, senza ulteriori incarichi per azioni legali correlate, ci sarà sempre chi verserà almeno 2/300 euro per controllo documenti ed invio PEC tramite studio legale per maggior sicurezza.

Di chi è la colpa (o il merito)?

Cerchiamo di tirare una prima conclusione: dopo mesi di tentennamenti e qualche primo risultato concreto, documentato dal Sole 24 ore bel novembre 2018, abbiamo assistito all’azione di sfondamento condotta da associazioni dei risparmiatori in stretto connubio con esponenti della maggioranza di governo. Un clamoroso successo politico e mediatico, che ora rischia di infrangersi contro il niet dell’Europa. Come è potuto accadere?

Non credo che cadrà tutto nel vuoto, il gioco sarà quello di prender tempo; Lega e 5 Stelle, concorderanno nell’assumere la stessa posizione: “Vedete, noi abbiamo tentato la strada più corta e conveniente per voi, ma l’Europa ce lo ha impedito”. L’Europa delle banche, cattiva e matrigna. Nessuna autocritica. Questo consentirà di dire che ora andranno ad una mediazione, come hanno fatto per far accettare il deficit di bilancio per il 2019 scendendo dal 2,4 al 2,04 per cento . Intanto si arriverà alle elezioni europee.

Fare un decreto per la riammissione dell’Arbitrato non costa molto tempo. Dopo un po’ di teatro lo faranno, ma, come dimostrato, non sarà questa la soluzione dei problemi che stanno a monte. In questi casi sono più importanti la chiarezza delle procedure e i decreti attuativi dei provvedimenti di legge, ma su questo non si è fatto un lavoro previo, né prima della 205 con il passato governo, né oggi. Dalla padella alla brace. Duole che queste questioni sfuggano alla stampa, agli elettori e tutto si consumi in un eterno spettacolo di contrapposizioni e di narrazioni improbabili che nascondono incompetenza. Che queste decisioni siano influenzate da chi tiene i blog e non da chi si occupa di finanza in modo serio, rivela lo stato delle cose.

Da tecnico, le confesso che mi mette a disagio interloquire con comitati che sparano ad alzo zero contro chi nega le loro ragioni. Sono galvanizzati dalla sconfitta elettorale di chi giudicano colpevole dei loro problemi, si sentono forti dell’appoggio dell’attuale maggioranza e adesso alzano anche la bandiera della rivolta contro la bocciatura europea. Hanno divelto una serie di paletti tecnico-giuridici, ma lo hanno fatto con un argomento politico esplosivo: la tesi della "truffa di Stato", che sarebbe provata dalle sistematiche violazioni delle regole di buona condotta verso gli investitori, non soltanto nel collocamento, ma anche nell’informativa al mercato. Per questo chiedono soldi allo Stato, perché nella loro versione la colpa al fondo è di chi non ha vigilato sui bilanci con sofferenze nascoste, sul mercato delle azioni a prezzi gonfiati, ecc.

Questo è anche stato un mio corruccio. Anche la lettura dell’esito della corposa relazione di 280 pagine della seconda commissione promossa dalla Regione Veneto è stata ridotta a complottismo e mancati controlli, pur essendo, invece un capillare lavoro analitico che non si sofferma su questo unico aspetto. Ma così la legge e la fa leggere il Consigliere Guadagnini di Siamo Veneto. Operata una scissione netta tra una prolungata e sistemica mala gestio e la fase conclusiva dei mancati controlli. Per lunghi anni il ceto imprenditoriale, politico, finanziario si è girato dall’altra parte ed ha permeato il tessuto dei controllori partecipando allo scambio dei ruoli (Porte girevoli) per poi denunciare solo quest’ultimo fenomeno e tirarsi fuori dal gioco.

D’altro canto, non trovo accettabili nemmeno le versioni opposte: “E’ colpa dell’imprudenza e insipienza dei risparmiatori". Voglio su questo punto fare chiarezza contro la confusione che domina nei vari dibattiti ed interventi stampa anche recenti (il 31 gennaio da Fubini a Piazza Pulita, minuto 02:23), tra investitori e risparmiatori. Quale prudenza/conoscenza finanziaria doveva avere un risparmiatore/azionista per leggere oltre le righe di bilanci (falsati) e prezzi delle azioni fissati con la supervisione di esperti interni? Quale imprudenza se i Mifid sono stati manomessi e comunque non rispondevano alla normativa Consob sulla trasparenza dell’informazione? Ora, sarebbe bene chiudere una volta per tutte la questione. Quale imprudenza ha commesso un risparmiatore acquistando un prodotto illiquido che non doveva essere immesso sul mercato? È come chiedere ad un acquirente che si ammala se, quando ha comprato le verdure, ha fatto le analisi chimiche sui pesticidi utilizzati. O le analisi dei prodotti tossici vanno fatte a monte, prima che il prodotto venga messo sui banchi del mercato?

Tant’è che adesso, con la Mifid 2, chi "fabbrica" il prodotto deve allegare una sorta di bugiardino come per i farmaci (product governance) per chiarire chi lo può assumere e chi no. Ma guardi che anche quelle nuove carte non basteranno.

Ma non ho ancora detto la cosa più scandalosa. Quale imprudenza ha commesso un risparmiatore o di quale competenza doveva essere dotato per conoscere il mistero dei misteri taciuto dal 2005, quello degli Npl. Per aumentare il prezzo delle azioni e far quadrare il bilancio la banca ha sicuramente sopravvalutato il valore degli NPL e sottovalutato il rischio di non vedersi restituiti i prestiti. Quindi gli elementi da tener compresenti per parlare di piena consapevolezza del rischio sono molti: dalla lettura del bilancio, alla corretta attribuzione del valore delle azioni, alla conoscenza reale delle sofferenze. Tutto ciò doveva essere di dominio e familiarità di un risparmiatore/trice? Fior di indagini e le stesse Commissioni di inchiesta hanno appurato che il 90% dei “truffati” hanno un’età che oscilla tra i 65 ed i 75 anni ed appartengono socialmente ad una fascia con redditi medio/bassi, spesso dipendenti pubblici (come nel mio caso) che hanno investito la liquidazione in risparmi che costituiscono la sponda per il welfare della famiglia.

E siamo tornati alla grande questione che avevamo lasciato in sospeso all’inizio del nostro dialogo. Ha ragione, la confusione resta grande. E si continua ad alimentarla, il dibattito serve soltanto a dare la colpa ad altri, strumentalmente. Io non ho molto da aggiungere a quanto scrivevo in Peccati e peccatori (dicembre 2017). Riprendo soltanto due punti che continuano a essere ignorati:

-

la nostra economia, e le nostre banche, sono passate per una crisi epocale che ha minato alle fondamenta i modelli del passato; le banche locali hanno cullato più a lungo l’illusione dell’isola felice che rimaneva protetta dagli eccessi speculativi e fedele al suo territorio. In realtà faceva da ammortizzatore delle situazioni incagliate e dei dissesti aziendali che la doppia recessione disseminava nel sistema produttivo. E lo faceva per una quota sproporzionata rispetto alla sua forza patrimoniale. Chiaramente la favola dell’isola felice non poteva che finire male, e l’avvio della vigilanza europea e la direttiva sul bail-in hanno accelerato la resa dei conti e l’hanno indirizzata su una strada piena di buche, tant’è che si sono messe in campo soluzioni "affannose" una diversa dall’altra (quattro banche, venete, MPS, BCC, casse di risparmio varie e ora Carige);

-

prima della crisi la favola delle azioni riacquistate a prezzi stabili, del credito che non sarebbe mai mancato era una storia che stava in piedi, è diventata falsa per il cambio d’epoca che abbiamo attraversato; chi ha gestito male questo passaggio? Di chi è la colpa? Certo, in alcuni casi è stato comodo ignorare che quel modo di fare banca non era più sostenibile, così si sono favorite imprese amiche, intascate commissioni sul credito procacciato, difeso il posto in CdA. Comodo e disonesto. Sono i casi su cui deve lavorare la magistratura.

Restando in tema di responsabilità più o meno accertate, è stato poco indagato lo stretto legame politico tra governo della Regione e condotta delle banche. In più occasioni la presa di posizione ufficiale del governatore veneto Zaia è stata favorevole all’unificazione delle due banche, per una grande banca del Veneto. C’è stata insofferenza per i controlli e, paradossalmente, coincidenza di intenti, con quella della Banca d’Italia che come “mandato istituzionale” aveva quello di far convolare a nozze banche malate, senza riguardo per i nascituri (morti) ed ufficialmente dichiarata nemica dell’operoso veneto, salvo poi dire che troppo poco ha vigilato ed istituire due Commissioni di indagine venete. Rovesciare tutte le responsabilità sulla mancata vigilanza significa assolvere tutto il ceto politico e imprenditoriale veneto che molto ha avuto dalle banche in modo indiscriminato, i cui debiti incagliati sono a tutt’oggi sotto segreto.

Certo, la favola bella piaceva a tutti. Ma le ricadute economiche del suo esito infausto, a chi vanno imputate? Alla Banca d’Italia? Alla Consob? Alla Bce? Ai ministri del Tesoro che si sono succeduti? Va bene, potevano fare di meglio, ma la soluzione non era certo la trasparenza assoluta. La maggior parte del sistema (in termini di fondi intermediati) non è fallita: le banche che hanno superato la nottata hanno assorbito le perdite con il reddito e gli aumenti di capitale. Dove la capacità di assorbimento era insufficiente, l’unica soluzione era prendere tempo e crearla, raccogliendo patrimonio. Trasparenza e rigore da soli avrebbero decretato il dissesto immediato.

E veniamo al punto delle eventuali colpe delle Autorità e dell’imprudenza dei risparmiatori. Le prime sono accusate di aver permesso o sollecitato la raccolta di capitale o di debito subordinato, anche tra la clientela, per tamponare buchi di bilancio più grossi di quanto appariva dai conti. Non ci sono dubbi, là dove si è coinvolta la clientela ignara (spesso con forzature e inganni) si sono scritte le pagine più brutte della storia delle crisi bancarie recenti. Tuttavia, tra chi ha fornito questi capitali c’erano anche molti investitori professionali che hanno scommesso consapevolmente sul risanamento delle banche poi fallite. Avevano tutti gli elementi per cogliere le vulnerabilità (incidenza degli NPL più alta del sistema, percentuali di copertura più basse, prezzi delle azioni fuori da qualsiasi aggancio con i multipli delle banche quotate). Tutte informazioni scritte nei prospetti informativi, anche se non tutte riprese pienamente riflesse nei prospetti di bilancio (ma gli investitori professionali non si fermano ai prospetti di bilancio). Chiaramente non si poteva scrivere in copertina "Questa banca fallirà tra due anni, state alla larga". E nemmeno "Non preoccupatevi (almeno fino agli obbligazionisti subordinati), la salveremo con denaro pubblico" perché sono arrivati i blocchi della comunicazione sugli aiuti alle banche (2013) e la direttiva Brrd (2014).

Ma come si può parlare di leggibilità dei sintomi del dissesto quando neppure Atlante e Penati li hanno riconosciuti al punto di parlare due anni fa di “horror story”? L’azionista doveva conoscere la horror story meglio di Penati per sapere che gli Npl e gli incagli avrebbero a breve compromesso la stabilità della banca? La vera domanda da porsi era: questo ceto bancario aveva gli strumenti per capire che quanto stava facendo non poteva riprodursi all’infinito, generando debito su debito? Io non ne ho dubbio e penso che gli ambiti di responsabilità fossero molto più ampi di quanto, personalizzando la partita e costruendo il romanzo attorno alle figure di Consoli e Zonin, non si sia voluto far credere.

Tornando agli investitori entrati dal 2016, penso che tra di loro ce ne siano alcuni censiti come "non professionali" (l’essere "professionali" non è codificato nel DNA e si possono avere diverse identità Mifid quanti sono i dossier titoli su cui si lavora). Brrd, burden sharing e bail-in, ostacoli agli aiuti di Stato erano tutti rischi emersi in modo conclamato nella risoluzione delle "quattro banche". Ritengo che quegli investitori avessero la consapevolezza di entrare su un investimento a due facce, come il lancio di una moneta: alcuni hanno vinto (chi ha comprato le obbligazioni senior a sconto e ha guadagnato 10-20 punti con il loro passaggio sul bilancio di Intesa), altri hanno perso (chi ha comprato negli stessi mesi titoli subordinati).

I secondi sono attivissimi sui forum. Erano arrabbiatissimi, comprensibilmente, specie quelli che hanno comprato i titoli Veneto Banca sospesi nel rimborso pochi giorni prima della scadenza, ora sono entusiasti per essere anche loro (con le dovute verifiche) ammessi al FIR. Sono anche loro da considerare ingiustamente danneggiati?

Sui 976 casi esaminati dall’ACF presso Consob (come riportava Plus24 del 29 dicembre scorso), 854 sono stati giudicati ammissibili per mis-selling secondo i criteri della L.205. Vuol dire che circa un caso su dieci non lo era. Questi casi ripescati dal FIR rischiano di bloccare tutto a Bruxelles. Se anche si riuscirà a dimostrare il danno ingiusto in via presunta, assorbiranno una quota degli stanziamenti che dovrebbe valere più del 10% in termini di importo (hanno comprato anche titoli con codice ISIN tipo XS di taglio unitario più elevato). Saranno probabilmente in prima fila nella presentazione delle domande, essendo appunto investitori molto attivi, patrocinati da avvocati che (a quanto si dice nei forum) sono loro stessi "investiti" nei subordinati in questione. I piccoli azionisti truffati non in linea di principio, ma per frodi subite personalmente, rischiano di arrivare dopo e di restare fuori. Ben consapevole di attirarmi tutti i possibili accidenti dagli interessati, mi domando: è giusto tutto questo?

{kind=link}

Sui furbetti del FIR mi trova d’accordo, ma qui torniamo al tema della campagna elettorale e degli addetti al mestiere. Per questo dico che i criteri devono essere simultaneamente presenti tutti. Trovo anche sperequato il 95% contro il 30%.

Riassumendo: il FIR stravolge la logica dei ristori precedenti, non soltanto perché promette più soldi, ma anche perché introduce il principio che hanno diritto all’indennizzo (fino a 100.000 euro a persona) tutti gli investitori non professionali che hanno comprato titoli delle banche dissestate fino alla data della loro messa in liquidazione: lo Stato deve pagare perché la sua responsabilità sarebbe oggettivamente dimostrata dai fatti accertati nelle varie commissioni d’inchiesta.

Una pretesa del genere è fondata? No, non si può difendere il diritto all’indennizzo senza una valutazione nel merito (per quanto ridotta all’essenziale). Sono d’accordo con lei che le prime cose che servono sono serietà e precisione: classificare le casistiche, stralciare quelle non difendibili sul piano del diritto e dell’equità, quantificare l’impegno, definire delle procedure che assicurino parità di trattamento modulata da correttivi legati a merito e bisogno. E, ovviamente, bilanciare le attese e le richieste con le risorse disponibili, con un occhio alle ricadute su altre situazioni di disagio che ci sono in giro (pensiamo a Carige e al mondo delle popolari non quotate con azioni illiquide).

È arrivato il momento di salutarsi. Potremo aggiungere altri dettagli se e quando usciranno i decreti attuativi.

Grazie della sua testimonianza. Penso che ci abbia indicato una via da esplorare per andare avanti. Perché, tra urla e strepiti, in qualche maniera dobbiamo lasciarci alle spalle questo dramma collettivo.

Sono io che ringrazio per aver potuto esprimere in modo civile quanto penso.

Appendice - Normative citate

Fondo di ristoro finanziario ex legge 205/2017 (legge di bilancio per il 2018)

Legge 27 dicembre 2017, n. 205, G.U. n.302 del 29-12-2017 - Suppl. Ordinario n. 62

1106. Nello stato di previsione del Ministero dell’economia e delle finanze e' istituito un Fondo di ristoro finanziario con una dotazione finanziaria di 25 milioni di euro per ciascuno degli anni 2018, 2019, 2020 e 2021 per l’erogazione di misure di ristoro in favore di risparmiatori che hanno subito un danno ingiusto, riconosciuto con sentenza del giudice o con pronuncia degli arbitri presso la camera arbitrale per i contratti pubblici relativi a lavori, servizi e forniture di cui all’articolo 210 del codice dei contratti pubblici, di cui al decreto legislativo 18 aprile 2016, n. 50, in ragione della violazione degli obblighi di informazione, diligenza, correttezza e trasparenza previsti dal testo unico delle disposizioni in materia di intermediazione finanziaria, di cui al decreto legislativo 24 febbraio 1998, n. 58, nella prestazione dei servizi e delle attivita' di investimento relativi alla sottoscrizione e al collocamento di strumenti finanziari emessi da banche aventi sede legale in Italia sottoposte ad azione di risoluzione ai sensi del decreto legislativo 16 novembre 2015, n. 180, o comunque poste in liquidazione coatta amministrativa, dopo il 16 novembre 2015 e prima della data di entrata in vigore della presente legge. Il Fondo opera entro i limiti della dotazione finanziaria e fino al suo esaurimento secondo il criterio cronologico della presentazione dell’istanza corredata di idonea documentazione. Il Ministro dell’economia e delle finanze presenta una relazione alle Camere sullo stato di attuazione del presente comma.

Legge 108/2018 di conversione del decreto Milleproproghe

All’articolo 11, dopo il comma 1 e' inserito il seguente:

«l-bis. All’articolo 1 della legge 27 dicembre 2017, n. 205, sono

apportate le seguenti modificazioni:

a) al comma 1106, dopo le parole: "con sentenza del giudice" sono inserite le seguenti: ", con pronuncia dell’Arbitro per le controversie finanziarie (ACF)";

b) al comma 1107:

1) le parole: "entro novanta giorni dalla data di entrata in vigore della presente legge" sono sostituite dalle seguenti: "entro il 31 gennaio 2019";

2) sono aggiunti, in fine, i seguenti periodi: «Nelle more dell’adozione del decreto di cui al presente comma, i risparmiatori di cui al comma 1106 gia' destinatari di pronuncia favorevole

adottata dall’ACF nonche' i risparmiatori di cui al medesimo comma 1106, i cui ricorsi, gia' presentati, saranno decisi con pronuncia favorevole entro il 30 novembre 2018 dall’ACF, possono avanzare istanza alla CONSOB, secondo modalita' dalla stessa stabilite entro quindici giorni dalla data di entrata in vigore della presente disposizione e pubblicate nel sito internet istituzionale della medesima Autorita', al fine di ottenere tempestivamente l’erogazione, nella misura del 30 per cento e con il limite massimo di 100.000 euro, dell’importo liquidato. A tale fine il fondo di cui all’articolo 32-ter.1 del testo unico di cui al decreto legislativo 24 febbraio 1998, n. 58, la cui finalità, nel limite di 25 milioni di euro, è estesa anche alle esigenze di cui al presente comma, è integrato dell’importo di 25 milioni di euro per l’anno 2018. Al relativo onere si provvede mediante corrispondente riduzione dell’autorizzazione di spesa di cui al comma 1106 del presente articolo"».

Luca Erzegovesi

Professore di Finanza aziendale

Mi interesso di finanza delle Pmi, crisi bancarie e nuovi modelli di business bancari.