Le sette vite del gatto Mis-selling

Oggi vi porto indietro nel tempo. Ho aperto con lo splendido Pinocchio di Jacovitti del 1964, e proseguo con un aneddoto di dieci anni dopo. Capirete alla fine che cosa c’entrano col titolo di questo post.

Quell’estate del 1974

Pochi oggi si ricordano delle cartelle fondiarie. Le avevo studiate nel 1979 per la mia tesi di laurea. Le cartelle erano obbligazioni a lungo termine. Oggi le chiameremmo mortgage backed securities o covered bond: col ricavato si erogavano mutui a tasso fisso per la costruzione e l’acquisto di immobili, ed erano emesse da istituti di credito speciale o sezioni autonome di grandi banche. Qualche anno prima della tesi (nel 1974) le cartelle avevano segnato l’estate della famiglia Erzegovesi. Mio papà era capo del Servizio titoli della Cariplo, principale emittente con il San Paolo di Torino di quei titoli, molto popolari fin dagli anni sessanta.

Che cosa li rendeva popolari? Davano una cedola del 5% su un prezzo di acquisto di circa 95 per 100 di nominale. Si compravano allo sportello, e gli emittenti facevano mercato secondario a prezzi stabili. Rendimento ottimo (negli anni sessanta), e liquidità "garantita" allo stesso sportello dove si erano acquistate. In più lo sfizio di farsele rimborsare a 100 in caso di estrazione a sorte (funzionavano così).

Un titolo a lungo termine a tasso fisso, si sa, perde valore quando la struttura dei rendimenti obbligazionari si innalza: per restare competitivo con le nuove emissioni il suo prezzo deve adeguarsi e scendere. Ma le cartelle erano un ibrido, finanziavano un pool aperto di mutui a lungo ma erano trattate a prezzi stabili. Hanno avuto dei periodi agitati nel 1963-64, e nel 1969 quando la Banca d’Italia interruppe la politica di stabilizzazione dei tassi obbligazionari. Per rispondere alla crescita dei tassi a lungo, nel 1970 si è portata la cedola delle cartelle al 6%. Ma il peggio doveva ancora arrivare. Ed è arrivato con lo shock petrolifero del 1973-74, che ha fatto balzare l’inflazione sopra le due cifre. Tra inizio e fine 1974 i rendimenti dei BTp novennali sono passati dal 6% al 10% (non male come shock), ed era solo l’inizio di un’era di tassi a due cifre che è durata fino ai primi anni ottanta.

Chiaramente, nel 1974 nessuno era più interessato a tenere obbligazioni che rendevano poco sopra il 6%. Gli emittenti per un po' hanno mantenuto l’impegno a riacquistare a 95 quello che avrebbe avuto un fair value di 80, in discesa. Alla fine di luglio, Cariplo e San Paolo hanno gettato la spugna, sospendendo i riacquisti. Benito Covolan, ai tempi giovane e brillante funzionario Cariplo (oltre che amico di famiglia, analista finanziario, futuro capo-servizio), ricorda così quelle settimane.

800.000 obbligazionisti arrabbiati. Alcuni avevano nel cassetto degli impegni formali di riacquisto sostoscritti dagli emittenti. Anche altri, ma non trovavano più il foglio (non c’erano le mail e i pdf). La maggior parte non aveva nulla, se non una promessa.

Questo episodio ha segnato sicuramente la memoria storica di quello che oggi è il gruppo Intesa Sanpaolo. Forse anche questo imprinting spiega la scelta di non collocare titoli subordinati presso la clientela privata dopo la grande crisi del 2008. Ironia della sorte, ci fu un emittente di cartelle che tenne fede alle promesse e riacquistò tutto: il Monte dei Paschi di Siena. Ha potuto farlo perché aveva in circolazione volumi relativamente ridotti. Sarà anche per questo che nel 2008 ha deciso di piazzare sul retail un grosso pacco di Upper Tier 2, qualcuno della vecchia guardia magari pensava che ci avrebbero messo una pezza anche stavolta. Ma quel pacco finanziava un asset molto più volatile dei mutui ipotecari, e purtroppo i tempi erano cambiati. E anche le persone.

Avevano ragione gli obbligazionisti ad essere arrabbiati con Cariplo e Intesa? Dopo tutto non avevano in mano un libretto di risparmio, ma un titolo a tasso fisso con elevata duration. L’errore dei collocatori è stato quello di nascondere la rischiosità dello strumento due volte: non dando informazioni chiare sulla sua natura tecnica (non c’erano la MIFiD e il KiloVar) e soprattutto proponendosi come assicuratore del rischio di mercato. Il rischio era coperto (sulla parola), quindi lo si poteva quasi ignorare nella comunicazione al cliente. Il titolo trasformato in deposito con cedola (e biglietto della lotteria-estrazione) poteva andare tranquillamente a soggetti con bassa tolleranza delle perdite in conto capitale.

Ho rievocato il crollo delle cartelle fondiarie perché è un caso lampante di metamorfosi di uno strumento finanziario. Un titolo, nel momento in cui lo si vende, può apparire al 100% sicuro, liquido e redditizio, appropriato e adeguato. Poi il mercato svolta, si attiva un "cambio di regime", e il rendimento atteso non è più appetibile, il valore crolla, la liquidità evapora. Nel 1974 abbiamo visto all’opera il rischio di tasso di interesse, del quale ci siamo quasi dimenticati ai giorni nostri.

Anche oggi abbiamo un mercato con prezzi difesi da un acquirente di ultima istanza. È il mercato dei titoli di Stato, nel quale la BCE da anni ha prima fatto salire e poi stabilizzato i prezzi con la politica dei tassi e il Public sector purchase programme. Se l’uscita dal regime espansivo sarà più brusca del previsto (si fa di tutto per farla immaginare morbida), tutti questi investimenti saranno falcidiati. Ai titoli domestici potrebbe andare peggio se il rischio sovrano dovesse tornare a mordere. Se questo dovesse accadere, avrà motivo di arrabbiarsi il risparmiatore che ha investito in BTp, direttamente o tramite fondi obbligazionari, pensioni integrative, polizze vita, gestioni patrimoniali? Ah, dimenticavo, si arrabbieranno i supervisori per le perdite che emergeranno dai portafogli di proprietà delle banche? Speriamo che non succeda, senza però dimenticare che le metamorfosi sono sempre in agguato.

Il banco-centrismo nella raccolta del risparmio in Italia

Torniamo a parlare di obbligazioni emesse dalle banche. La situazione oggi non è sostanzialmente diversa da cinquant’anni fa, anzi è peggiorata. Le banche emettono obbligazioni con più libertà di un tempo (fino al TUB del 1993 c’era la specializzazione tra banche di deposito e istituti/sezioni di credito speciale), e ne collocano la maggior parte presso la propria clientela. Il fatto è ben noto, ma voglio mostrarvi due grafici da un paper recentissimo di Schoenmaker che riprende i dati uno studio della Banca centrale austriaca per far capire come siamo diversi dagli altri sistemi bancari europei.

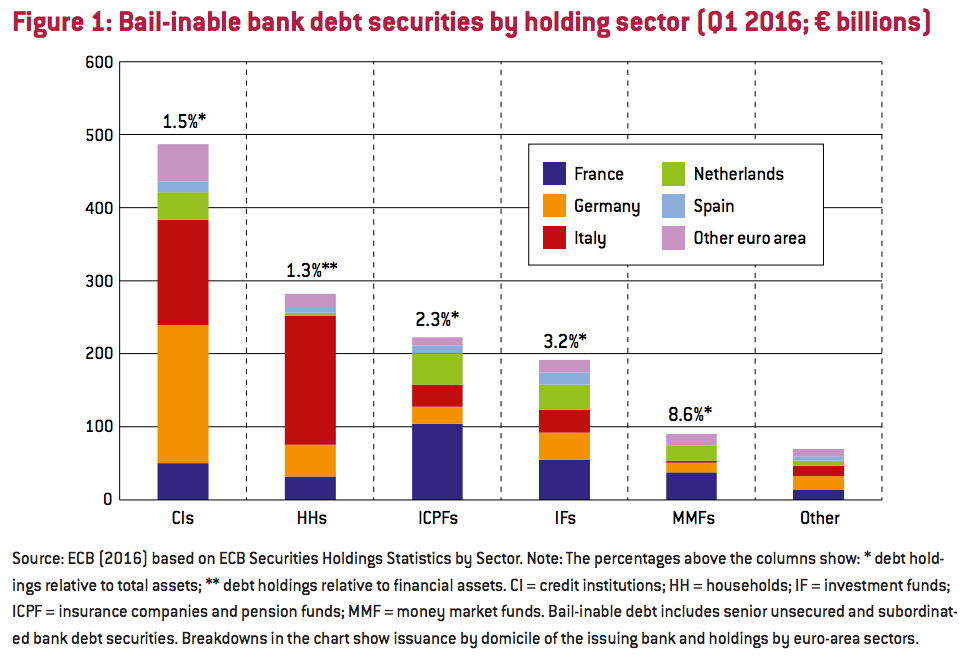

Il primo grafico mostra la ripartizione per categorie di detentori delle consistenze di obbligazioni bancarie unsecured (quindi soggette a bail-in) al 1° trimestre 2016. Il grosso delle emissioni è detenuto da credit institutions (CI), cioè altre banche, e households (HH), cioè famiglie. Seguono assicurazioni e fondi pensione (ICPF), fondi di investimento non monetari (IF), fondi comuni di mercato monetario (MMF) e altri. Notate come l’Italia (color cremisi) abbia il grosso di questa raccolta concentrata sulle famiglie, seguite dalle banche. I titoli bancari sono invece poco presenti nei portafogli del risparmio assicurativo, previdenziale o gestito.

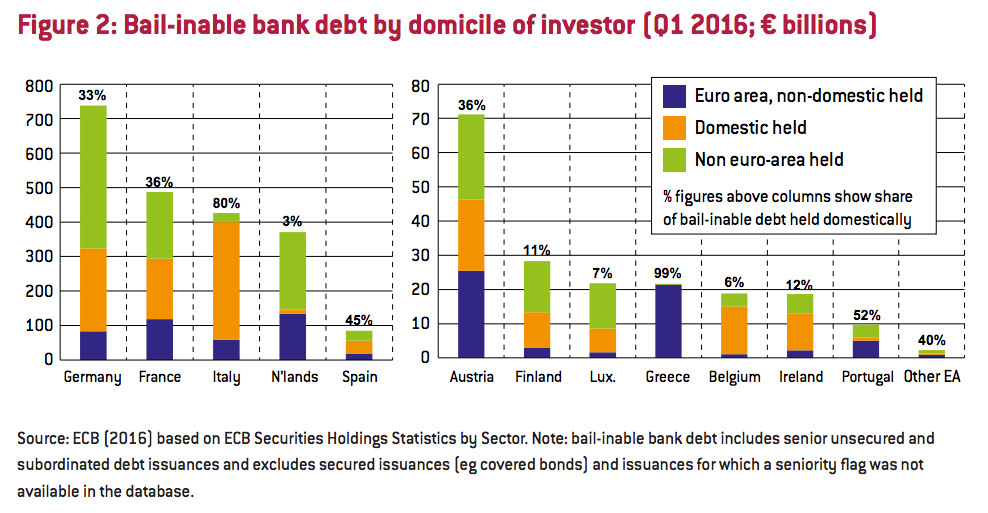

Il secondo grafico mostra la composizione dello stesso debito per paese di residenza degli investitori. Notate la situazione autarchica dell’Italia, dove gli investitori detengono più dell'80% dei titoli bancari unsecured.

Sarebbe interessante vedere i dati comprendenti anche le emissioni secured (principalmente rappresentate dai covered bond) dai quali apparirebbe come questa fattispecie sia poco utilizzata in Italia. In Spagna (lo vediamo indirettamente nel primo grafico) si fa invece ampio ricorso ai covered bond. Ce ne siamo accorti il giorno in cui il Banco Popular è stato risolto, e non si è fatto il bail-in del debito senior anche perché il grosso non era aggredibile in quanto secured.

Il mercato italiano delle obbligazioni bancarie è un’anomalia nota da anni. Questo paper Consob del 2010 e l’articolo di Belcredi e altri del 2011 arrivano alle stesse conclusioni: i titoli bancari hanno caratteristiche di rischio e di liquidità peggiori di quelle dei titoli di Stato, eppure sono collocate a rendimenti inferiori. Hanno un mercato secondario pilotato dall’emittente, pur essendo spesso (non sempre) quotati al MOT della Borsa Italiana e sui circuiti multilaterali (MTF). La banca può fare riacquisti dei suoi titoli in maniera limitata, ma non può assolutamente garantirne la liquidità né la stabilità del prezzo in presenza di vendite in eccesso. Non sempre hanno un rating di agenzia, se l’avessero molte avrebbero subito un downgrading a BB/B dal 2009 in poi. Sono collocati preferenzialmente con politiche push attraverso la rete di sportelli (self-placement).

Siamo entrati nella grande crisi globale con questa struttura della raccolta. Il guaio è che prima il modello autarchico prevalente si era diffuso nel sistema tra banche di varia dimensione, fino alle piccole banche di credito cooperativo. In questo modo hanno potuto fare raccolta obbligazionaria istituti che mai avrebbero potuto attingere al mercato degli istituzionali, sia per le dimensioni sia per la mancanza di rating. Nel tempo la situazione è peggiorata fino alla crisi del debito sovrano del 2011. Da lì in poi, con l’eccezione di poche banche di alto standing, si è chiuso l’accesso ai mercati internazionali e il canale retail è diventato l’unico sbocco. La raccolta a medio termine che mancava l’ha fornita la BCE con il rifinanziamento LTRO e TLTRO. Nei casi problematici (fino a quello recente delle Venete) è venuto in soccorso lo Stato con la garanzia sui bond per tamponare gli ammanchi di liquidità.

In questo legame simbiotico tra banche e clientela risparmiatrice sono finiti anche strumenti più complessi delle obbligazioni bancarie come le obbligazioni subordinate e gli strumenti ibridi e convertibili Tier 1 e Additional Tier 1. In questo caso le banche che vi hanno fatto ricorso (la maggioranza, purtroppo) hanno forzato ancora di più il self-placement tagliando il rendimento rispetto ad alternative a rischio simile, sottacendo i rischi e promettendo riacquisti oltre le loro possibilità legali e finanziarie. Del resto forzavano in modi simili (o peggiori) anche il collocamento delle proprie azioni.

Un passivo a prova di bail-in

Così ci siamo presentati nel 2015 all’appuntamento con la BRRD, con le famiglie che detenevano la quota maggiore del debito bancario senior, una buona fetta del loro capitale supplementare e tante azioni. Con un meccanismo di selezione perversa per cui erano le banche più fragili a scaricare più rischio sui loro clienti.

L’Italia ha commesso un grave peccato di omissione. Di questo siamo accusati non solo dai partner nordeuropei. Andrea Enria, presidente dell’EBA, interloquiva così il 20 luglio sulla Stampa

Il governo e la Banca d’Italia hanno giustificato le regole nazionali con un argomento difficile da contestare: l’applicazione del salvataggio interno («bail-in») rischiava di contagiare altre banche. Nelle tasche delle famiglie italiane ci sono quasi 200 miliardi di obbligazioni, il quadruplo della Germania.

«Capisco il punto. Ma la questione è nota da tempo. Nel 2014 insieme all’Esma (la Consob europea, ndr) abbiamo pubblicato un documento che richiamava le banche a rispettare rigorosamente le regole della direttiva Mifid - in vigore dal 2004 - nel vendere alla propria clientela al dettaglio strumenti rischiosi. Inoltre le nuove regole sono ormai in vigore da anni e le banche avrebbero già dovuto avviare una ristrutturazione del proprio passivo, ovvero di quelle obbligazioni».

La soluzione era ristrutturare il passivo delle banche. Per quanto detto prima ritengo che le banche a rischio di bail-in (quelle che poi sono state risolte, assorbite, o liquidate) non potevano farlo preventivamente, così come non hanno potuto ricapitalizzarsi, o cedere i crediti deteriorati, con operazioni di mercato. Tutto è collegato. Ammesso per ipotesi che ci avessero provato (a ristrutturare il passivo), avrebbero dovuto effettuare massicci riacquisti delle emissioni in essere (a che prezzo?) per poi rifinanziarsi a tassi di vari punti superiori, sempre che ci fossero investitori disponibili. Per molte si sarebbe soltanto anticipata la resa dei conti, e la necessità di soccorso.

Ad ogni modo, l’avvertimento di Enria resta valido. Le banche devono cambiare le politiche di raccolta in due direzioni. Da un lato devono sfruttare il canale dei covered bond che mette a disposizione materiale a prova di bail in, quindi vendibile in sicurezza al retail (ci si sta muovendo come raccontava Serafini sul Sole 24 ore qualche giorno fa). Allo stesso tempo occorre costituire la cintura di obbligazioni senior unpreferred destinate agli investitori professionali per soddisfare i requisiti di passività bail-inable eleggibili MREL (una priorità rimarcata dal ministro Padoan nella recente audizione alla Commissione finanze del Senato).

Attenzione però, rischiamo come sempre di ridurre tutto a un problema di compliance normativa. C’è il rischio bail-in? Bene, emettiamo covered bond esenti. C’è il requisito MREL? Allora ci vogliono anche emissioni senior unsecured. E a questo punto parte la processione di convegni, articoli, best practices con le risposte, che di solito sono 70% di copia-incolla della normativa, 25% di richieste di esenzioni e aiuti pubblici e 5% di analisi delle esigenze concrete delle banche che devono emetterli, questi nuovi titoli. Non una risposta all’altezza.

Come si è detto prima, siamo entrati nella crisi con politiche del passivo indifferenziate a livello di banche grandi, medie e piccole, tutte pesantemente schiacciate sullo sfruttamento del canale retail. Ora si tratta di aggredire nuovi mercati, la priorità è questa. Guai se si cercano nuovi trucchi per continuare a pescare nella stessa vasca del risparmio locale. Non basta, non siamo più un paese con risparmio in eccesso. Quando la BCE chiuderà i rubinetti del rifinanziamento, si dovrà sostituire quel flusso con nuova raccolta sull’estero (come abbiamo visto fanno le banche tedesche e francesi). Si deve perciò investire nella creazione di piattaforme di emissione con una massa critica adeguata. Scordiamoci la BCC con poche centinaia di milioni di raccolta che emette le sue obbligazioncine per erogare i mutui. Bisogna creare strutture a livello di gruppo (a Trento avranno il Mediocredito locale) per lanciare linee di covered bond multibanca. Se non piace disintermediare le banche, non c’è alternativa a fusioni a livello regionale, per raggiungere la massa critica. Invece Intesa e Unicredit, e magari anche Montepaschi, UBI e le altre "significative", non avranno problemi a farsi in casa questo nuovo prodotto, che potrà andare con tranquillità sulla clientela locale purché al tempo stesso piaccia agli investitori professionali, e sia liquido per davvero.

Discorso completamente diverso per i senior unsecured. Il requisito MREL è la versione europea del TLAC, che è nato per le banche di rilevanza sistemica globale (G-SIB) al fine di assicurare una riserva di capitale attivabile in caso di risoluzione con lo scopo principale di dare continuità operativa alla good bank. Sono le banche maggiori le emittenti elettive di questa nuova classe di titoli. Bisognerà poi vedere se alla prima prova del fuoco il bail-in di una grossa banca funzionerà come sperato.

E le banche medio-piccole? Non lo sappiamo, perché il Single Resolution Board non ha ancora finalizzato i criteri per il requisito MREL, che (ricordiamolo) è calibrato su ogni banca. Sappiamo però che alle piccole banche non si chiederà una riserva per la continuità operativa, dato che in caso di crisi sono destinate a essere smembrate con la parte buona ceduta e quella cattiva liquidata. Qui non c’è bisogno di MREL sulle singole banche, ma di capitale in eccesso a livello di strutture di gruppo. Per fare questo occorrono degli schemi di protezione istituzionale solidi (cosa che richiede anni di contribuzioni) oppure occorre che la capogruppo sia ben capitalizzata e redditizia, quindi capace di fare raccolta sul mercato dei capitali, anche sfruttando strumenti AT1, T2 e i nuovi senior unpreferred. Si stanno attrezzando in questa direzione i gruppi BCC in formazione? Lo spero, ma non sarà una passeggiata. Non potrà più ogni banca fare per proprio conto, come le piccole casse rurali che hanno piazzato subordinati alla clientela, per poi farli riacquistare al momento critico da fondi di settore. Ma anche alle BCC devo dedicare un approfondimento appena riesco.

Un passivo a prova di gatto

Ipotizziamo che le banche italiane tra qualche anno escano definitivamente dallo stato di osservate speciali, eliminino per sempre dal menu proposto alla clientela le obbligazioni unsecured (oltre ovviamente alle subordinate) e si lancino nell’emissione, su scala adeguata, dei nuovi prodotti di raccolta. Mai più titoli mal venduti e risparmiatori traditi? Lo spero sinceramente, ma non ci giuro. Se accadrà, non sarà perché si sarà correttamente applicato un nuovo insieme di regole, ma perché ci si impegnerà per evitare di ricadere nelle trappole del passato.

Gli argini della MIFiD

Se parliamo di cattive condotte da reprimere, viene spontaneo guardare alla regolamentazione che protegge il consumatore di servizi finanziari. L'ESMA ha pubblicato nel giugno 2016 uno statement sulle buone pratiche di collocamento di titoli esposti al rischio di bail-in. Riprende il documento congiunto EBA-ESMA-EIOPA del 2014 sul self-placement citato da Enria, ed è un buon vademecum contro il mis-selling di titoli bancari.

Quali sono gli argini alle cattive pratiche posti dalle regole MIFiD che la banche devono rispettare nei servizi di investimento alla clientela? Il discorso sarebbe lungo, e vado per flash:

-

l'informativa al cliente sulle caratteristiche dei titoli collocati; per quelli soggetti a bail-in devono essere evidenziati i rischi di conversione o riduzione, la complessità legale, la ciclicità dei mercati secondari, la discrezionalità d’azione delle autorità;

-

i requisiti di profilatura del cliente rispetto alle analisi di adeguatezza (suitability) e appropriatezza (appropriateness) degli strumenti finanziari offerti; i titoli bail-inable (come quelli subordinati) hanno caratteristiche di assorbimento delle perdite che richiedono un’accurata analisi di adeguatezza, tesa ad accertare la tolleranza psicologica del rischio, la capacità di assorbire le perdite sul patrimonio, il frazionamento adeguato delle esposizioni, le skill operative per gestire dinamicamente il complesso ciclo di vita dello strumento; soltanto in rari casi "residuali" si potrebbero trattare questi titoli con una semplice analisi di appropriatezza (basata sulle conoscenze ed esperienze del cliente) invocando la sua autonoma capacità valutativa e decisionale;

-

le condizioni in cui si ravvisa la fornitura di consulenza all’investimento o di servizi di gestione del portafoglio; in caso di self-placement la banca adotta di norma tecniche di vendita aggressive che implicano per forza raccomandazioni personali; si deve perciò presumere una consulenza all’investimento che obbliga l’intermediario ad un’analisi di adeguatezza dello strumento proposto; a maggior ragione questo vale quando i titoli in questione sono inclusi in gestioni individuali o fondi;

-

le regole sui conflitti di interesse che impongono presidi organizzativi e amministrativi rafforzati in caso di vendita di strumenti propri, specie se complessi e rischiosi; nello specifico, occorre tutelare il cliente rispetto al pricing corretto che deve essere monitorato da esperti indipendenti; occorre poi vigilare sulle tecniche di vendita e sui sistemi di incentivazione al personale; vale qui a maggior ragione l’obbligo di un’informazione obiettiva e completa, che non celi i dati critici (ad esempio un rating di bassa qualità) con la scusa che si tratta di strumenti raccomandati dalla banca.

Queste regole sono sufficienti a proteggere l’investitore? In teoria sono chiarissime ed esaustive, in pratica lasciano zone grigie o varchi nei quali può infilarsi il gattaccio del mis-selling, per non parlare dei casi in cui le si trasgredisce bellamente.

L’alibi della legalità

La normativa sulla buona condotta finanziaria è chiara ed esaustiva nel censire quello che potrebbe andare storto nel rapporto tra intermediario e cliente. Ma questo basta a impedire che vada storto? Vediamo quanto sono efficaci i meccanismi di applicazione (gli inglesi dicono enforcement) dei sani principi.

Il conflitto tra venditore e cliente è vecchio come il mondo. Nassim Taleb (quello del Cigno nero) ne discute a lungo nel suo recente Antifragile. Trovate il succo delle sue riflessioni in questo bel pezzo su Medium. Lì Taleb ricorda la disputa tra due filosofi stoici, Diogene di Babilonia e Antipatro di Tarso suo discepolo (più o meno nel 200 a.c.), sull’equità delle compravendite nelle quali un contraente sa molto di più dell’altro sul valore e sulla qualità della merce scambiata. Oggi diremmo "in presenza di asimmetria informativa", evocando il lemon market di Akerlof. L’aneddoto è ripreso da Cicerone nel De officiis. Bene, immaginate che una nave salpata da Alessandria d’Egitto attracchi nel porto di Rodi con un carico di grano. A Rodi c’è stata carestia e il prezzo del grano è andato alle stelle. Il capitano sa che dopo di lui altre dieci navi cariche di grano sono in arrivo da Alessandria. Ha il dovere di informare i rodioti? Il vecchio Diogene sosteneva che il venditore dovesse rivelare soltanto quello che il diritto civile gli impone di rivelare, mentre il giovane Antipatro non si accontentava, e pretendeva che il venditore rivelasse al compratore tutto quello che sapeva. Il vecchio si attiene a un criterio di legalità, il giovane a uno di etica, o di moralità del comportamento. Sono due piani diversi, due atteggiamenti umani opposti: calcolatore ed egoista il primo, empatico e cointeressato il secondo.

La soluzione di Diogene, quella legale, è contingente al quadro normativo e giudiziario in cui è applicata. Col tempo, uno stato può darsi un quadro di regole più severe e convergenti verso i principi morali, ed è quello che è successo nel campo della protezione del consumatore. L’approccio di fondo però non cambia: il venditore rispetta le regole, ma al fondo antepone sempre il suo interesse a quello del compratore.

Nel caso dei titoli bancari auto-collocati, si pone esattamente un dilemma di questa natura. La banca sa che offre al cliente un prodotto meno liquido a un prezzo meno vantaggioso. Se si comporta in modo compliant predispone vari documenti informativi e un pacco di modulistica in cui queste cose sono scritte a chiare lettere. Non è stato sempre così (specialmente per gli strumenti meno complessi), ma oggi il cliente non può lamentarsi delle informazioni preparate per lui.

|

Note

|

Se i clienti della popolare di Vicenza avessero letto i prospetti dell’aumento di capitale 2014, avrebbero trovato scritto che il prezzo di offerta implicava multipli di valutazione astronomici rispetto alle banche quotate, e che le azioni sottoscritte erano illiquide. Pare che non sia bastato a dissuaderli. |

Ma le regole non si limitano alla trasparenza, investono anche la profilatura e i conflitti di interesse. Eccome se le investono! Per ogni caso c’è un’apposita procedura, una sezione del modulo da firmare in più. Sta di fatto che le regole si possono adattare, non blindano il comportamento della banca. L’investitore è stato consigliato o ha chiesto la mera esecuzione di una scelta già presa? Va gestito in adeguatezza o in appropriatezza [che mi ricordano zuppa e pan bagnato]? È un operatore qualificato o no? Tutte cose che prima della vendita si possono mettere in un modo o nell’altro, lasciando una traccia documentale conforme al 100%. I problemi nascono dopo.

La trasgressione dolosa

I guai maggiori non vengono da scelte poco informate o inconsapevoli, ma da vere e proprie fregature che l’intermediario tira al cliente. Devo citare ancora Taleb laddove ricorda la sua esperienza in una prestigiosa banca d’investimento newyorchese. Racconta che i salespeople avevano il compito di scaricare sui clienti le posizioni di cui i trader erano ingolfati sui loro libri con la necessità di sbarazzarsene per abbassare il rischio.

|

Note

|

Nella scena finale di Margin Call, il capo dei sales interpretato da Kevin Spacey scatenava il suo team per fare esattamente questo prima che crollasse il mercato dei titoli subprime. Sembrava una brava persona, a differenza del boss-Jeremy Irons. Ma era il suo mestiere. |

Taleb chiama stuffing la vendita del grano agli ignari rodioti: piazzare una merce senza dire che ci sono scorte massicce da sbolognare. Un trader non lo farebbe mai nei confronti di un altro trader professionista per non subire l’ostracismo dalla comunità. Ma è in qualche modo permesso nei confronti del mercato anonimo e dei non-trader senza volto, quelli che i colleghi di Taleb chiamavano "gli svizzeri" (il nostro "parco buoi"). C’erano persone con cui si era legati da relazioni, e altre con cui si concludevano transazioni. Erano separate da una barriera etica, come quella tra gli animali domestici che non si devono maltrattare e gli scarafaggi e le mosche coi quali è lecito essere crudeli. La mentalità predatoria dei trader e dei deal maker è ben descritta in Swimming with sharks, il libro inchiesta sulla City londinese di un giornalista del Guardian.

Gli "scaricatori" si giustificano così: è il mercato finanziario, bellezza. I rischi sugli strumenti tradable si coprono liquidando per tempo la posizione su mercati secondari efficienti e concorrenziali. Conoscete un altro modo? Chi opera sul mercato deve stare al gioco. Nessuno è obbligato a sedersi al desk o a rispondere al telefono. Non è immoralità, è amoralità. Valgono soltanto le regole da rispettare formalmente, il resto è romanticismo.

Sì, ma questo is not supposed to happen nel rapporto tra banca e cliente, che dovrebbe essere l’esempio preclaro di rapporto duraturo basato sulla fiducia. E invece, purtroppo, accade, perché lo sportello bancario nel momento in cui diventa il borsino degli strumenti rischiosi è l’anello terminale di una catena di portafogli dei quali alcuni sono più uguali degli altri, a cominciare da quelli di proprietà della banca e dei clienti di maggior riguardo. Le pressioni vengono anche dalla direzione commerciale in linea diretta, e non sono meno ultimative.

Spesso i bidoni arrivano allo sportello da molto lontano. Pensiamo ai titoli strutturati e ai derivati esotici piazzati alle imprese e agli enti pubblici, coi quali i desk di grandi banche internazionali chiudevano posizioni aperte sui mercati all’ingrosso con lauti margini. Nel caso dei titoli propri mal venduti da banche a rischio di dissesto, invece, il delitto si consuma interamente nelle mura domestiche. La vittima conosce il suo aggressore, gli apre la porta quando suona il campanello. È una situazione ancora più detestabile dal punto di vista morale. La giustificazione che si dà in casi del genere ("la banca non aveva alternative") è irritante a dir poco.

Il business model fatto in casa e la connivenza dei clienti

C’è però una giustificazione più alta, per la quale i casi patologici sarebbero la degenerazione di un modello di business fondamentalmente sano, che opera nell’interesse della clientela. È un bene che la banca mobiliti il risparmio locale in tutte le forme perché in questo modo abbassa i costi di raccolta e anche il costo del capitale di rischio. In questo modo può reimpiegare sul territorio e trasferire sui prestiti il vantaggio di costo a favore di chi finanzia la sua impresa o l’acquisto della casa. Pertanto, i clienti (che spesso sono al tempo stesso datori e prenditori di fondi) rinunciano volentieri a mezzo punto di rendimento o alla pronta vendibilità del titolo perché nel complesso la banca trasferisce valore all’economia locale di cui fanno parte.

In parte questa affermazione è vera, lo riconoscono anche Greco e Vanni alla fine del loro libro sulle popolari. Tuttavia, i vantaggi non sono equamente distribuiti tra tutti i clienti anche quando la banca va a gonfie vele. Questo modello autarchico si avvita su se stesso e crolla quando la banca ha una gestione squilibrata che si manifesta in carenze di raccolta, perdite su crediti e deficit patrimoniali. Quando il rischio di dissesto si aggrava, serve un aiuto dall’esterno, che deve arrivare tanto prima quanto più piccola è la banca. Se invece i vertici pretendono di farcela da soli e si aggrappano a quello che di buono è rimasto nei rapporti di clientela, si arriva alle scelte disperate e tutto finisce nel peggiore dei modi.

La protezione pubblica e l’azzardo morale

Siamo perciò di fronte a un dilemma: il modello autarchico fa crescere e guadagnare di più la parte sana del sistema, ma aumenta la probabilità di mala gestio delle parte fragile, che più facilmente si ammala e può morire di cure peggiori della malattia. Constatando questa dicotomia, mi spiego anche la gestione delle crisi all’italiana, che ha fatto e continua a far leva sul mutuo aiuto tra le banche sane e quelle in difficoltà, e sulla copertura delle perdite da dissesto da parte delle prime. È questa la soluzione di default, che include i meccanismi obbligatori come il Fondo di tutela dei depositi e il Fondo di risoluzione, e le forme "consortili" come lo Schema volontario di intervento e il Fondo di solidarietà per gli obbligazionisti subordinati del FITD, o iniziative ad hoc come Atlante 1. Per le crisi di banche grandi interviene il backstop dello Stato, come nel caso di MPS e delle Venete, o si dà un aiuto importante con le garanzie pubbliche sulla cessione di NPL.

Come ho più volte commentato nelle scorse settimane, questo approccio nazionale è sopravvissuto alla BRRD. È passato attraverso la sua implementazione usando strumenti vecchi e nuovi, ma alla fine è rimasto in piedi. Un capolavoro di trasformismo, finora efficace nel tamponare le emergenze, pur con qualche affanno.

Questa cornice di policy impatta pesantemente sul rischio di mis-selling. Può provocare degli incidenti di percorso, come quelli già accaduti sul fronte del ristoro degli obbligazionisti subordinati delle banche risolte o liquidate. I fatti sono noti, e li ho riassunti in questo tweet primo di una serie:

Un'ode al subista delle 4 banche indennizzato come piccolo risparmiatore per più di 0,5mn€ e al munifico legislatore https://t.co/FsTcUx1d9q pic.twitter.com/92UbIQUQV9

— Luca Erzegovesi (@lerzegov) 17 luglio 2017

Come si è risposto al problema degli obbligazionisti subordinati che avrebbero perso tutto dalla risoluzione delle quattro banche? Si è istituito un Fondo di solidarietà a carico del sistema bancario (lo si è capito poco a poco) per dare ristoro agli investitori vittime del mis-selling, con un canale preferenziale di indennizzo forfettario per i piccoli risparmiatori (con meno di 35 mila euro di reddito o 100 mila euro di patrimonio mobiliare). Un emendamento del Senato ha fatto entrare in questa corsia anche i detentori di subordinati senza limiti di importo, purché rispettassero il limite dei 100 mila euro sul resto del loro portafoglio titoli. Per gli altri è stato aperto uno sportello arbitrale presso l’Autorità anticorruzione, che può disporre risarcimenti sempre però a carico del del Fondo di solidarietà. Lo stesso schema è riproposto per i "subisti" delle popolari venete. Per quelli del Monte dei Paschi è prevista invece, qualora sia accertata la cattiva condotta della banca, la conversione in azioni e il successivo scambio con obbligazioni senior di pari valore nominale. Qui i soldi li mette lo Stato che rileva le azioni consegnate nello swap

Due clamorosi paradossi emergono da questa forma di bail-out del risparmiatore tradito, che sembra essere diventata una regola:

-

la banca in difficoltà è quasi incentivata a fare mis-selling conclamato a danno dei suoi clienti perché così facendo dà loro in mano la carta da giocare per ottenere il successivo risarcimento dal Fondo interbancario o dallo Stato; anche il cliente è invogliato a fare il pesce in barile, si porta a casa il rendimento, tanto sul rischio qualcuno ci metterà una pezza; azzardo morale col turbo;

-

la politica ha buon gioco a lanciarsi in assalti alla diligenza su questo fronte per accontentare gli elettori colpiti nel portafoglio; non possono che venirne fuori disparità di trattamento e casualità nella distribuzione dei benefici, come nel caso del "piccolo" risparmiatore che avrà un ristoro superiore a mezzo milione di euro; fucina di elettori arrabbiati (a parte lui) e di litigation senza fine;

Che cosa ne pensa di queste soluzioni l’Europa, o l’italianissimo Andrea Enria? Non bene, sicuramente. Possiamo anche fregarcene, ma non ci conviene. Gli incidenti che abbiamo ricordato sono gli sfoghi cutanei di un disturbo profondo dell’intero sistema bancario. Storicamente siamo abituati a prendere la strada più familiare: il caffè sotto casa, l’amico meccanico, la banca dietro l’angolo. Una serie di fornitori factotum che ci danno tutto quello che ci serve. Risparmiamo così la fatica di cercarne altri in grado di darci prodotti più adatti o condizioni più concorrenziali. Siamo finanziariamente ineducati non perché stupidi, ma pigri. Dall’altra parte, i nostri fornitori capitalizzano la nostra fedeltà e ci vendono di tutto, tenendo alla larga i concorrenti potenziali. Alcuni sono amici preziosi e bene intenzionati, ma altri possono tradirci. Se succede un fattaccio, i buoni o lo Stato pagano il conto dei cattivi.

Bene, questo modello non regge più così come lo conosciamo. Non sta in piedi come formula di business (investimenti e rischio, costi e ricavi, incentivi privati e costi collettivi) e va in rotta di collisione con l’impianto regolamentare che il G-20 si è dato negli ultimi anni. Bisogna cambiare musica. Due sono le sfide maggiori: la risposta culturale (un nuovo modello di sistema di intermediazione bancaria) e quella morale (rimettere al centro lo scopo sociale per cui si fa attività bancaria). Perché, rubando un’ultima citazione a Nassim Taleb:

The ethical is always more robust than the legal. Over time, it is the legal that should converge to the ethical, never the reverse.

hence:

Laws come and go; the ethics stays

Sui titoli di coda

A proposito di gatti e di soddisfazione del cliente: sapete quella del controllo di qualità delle case automobilistiche? Siamo negli anni ottanta (era pre-animalista). Produttore giapponese: per il controllo di qualità delle vetture assemblate prendiamo un gatto (ガットー) lo mettiamo sul sedile posteriore, chiudiamo i finestrini e le portiere e lo lasciamo lì la sera. Se la mattina dopo lo troviamo che respira, controllo qualità fallito.

Produttore italiano: per il controllo di qualità delle vetture assemblate prendiamo un gatto (😿) lo mettiamo sul sedile posteriore, chiudiamo i finestrini e le portiere e lo lasciamo lì la sera. Se entro la mattina dopo non è riuscito a scappare, controllo qualità superato.Dagli anni ottanta, la qualità costruttiva delle auto italiane è migliorata, ma in molte banche i felini riescono ancora a sgattaiolare tra processi e controlli, alla faccia degli interessi dei clienti.

Ma, a parte le pagliacciate, dove si fonda l’etica? Un bel tema su cui riflettere nella pausa estiva.

Luca Erzegovesi

Professore di Finanza aziendale

Mi interesso di finanza delle Pmi, crisi bancarie e nuovi modelli di business bancari.