Dal 2007 le performance di Borsa delle azioni bancarie italiane hanno avuto un andamento molto negativo. Dal gennaio 2007 al dicembre 2016, l’indice Thomson Reuters Total return TRI Italy-financials è sceso del 67,5%, un calo molto più forte rispetto sia al TRI Europe-Financials (-38,1%) e al TRI Italy (-30,9%). La mediana del multiplo Price/Tangible Book value per share di un campione di banche italiane quotate è scesa da 1,85 a fine 2007 a 0,41 a fine 2016. Investire capitale in una banca equivale, con multipli di valutazione inferiori a 0,5, a distruggerne più della metà del valore. La fragilità delle quotazioni dell'equity ha ostacolato la ricapitalizzazione sul mercato delle banche che erano pressate dalle Autorità a ripristinare i loro margini di solvibilità.

Questo paper tratta le tecniche di valutazione delle azioni bancarie adottate dagli investitori nell’attuale quadro regolamentare e macrofinanziario. Scopo dell’analisi è quello di dare ragione dell’andamento fortemente erratico dei prezzi delle azioni bancarie, tanto sul mercato di Borsa, quanto nelle operazioni di aumento di capitale, individuando nel contempo le leve sulle quali agire per migliorare i parametri di valutazione. Il tema è trattato in due paper collegati. La prima parte, svolta in questo lavoro, tratta del quadro regolamentare e dei casi di ricapitalizzazione sul mercato da parte di banche che non versano in situazione di crisi conclamata; ci si concentra pertanto sul valore di mercato del CET1, la componente di capitale primario di una banca. La seconda parte tratterà i casi di risanamento e risoluzione delle banche in dissesto o a rischio di dissesto, insieme con la valutazione degli strumenti di capitale addizionale (AT1) e supplementare (T2).

Si inquadra dapprima la regolamentazione prudenziale vigente in materia di requisiti di capitale, caratterizzata da continue innovazioni della normativa e delle prassi di supervisione, che avvengono in una fase storica di cambiamento dei modelli di business. Si trattano poi i criteri di misurazione del capitale richiesto e del capitale disponibile, la cui differenza misura un eccesso o un ammanco di capitale che impatta sul valore delle azioni. Chiariti i vincoli regolamentari, si propone un approccio valutativo semplice e immediatamente riscontrabile con le quotazioni di mercato, basato sul multiplo di valutazione Prezzo/Patrimonio netto tangibile per azione (PB). Dopo un riassunto dei concetti fondamentali per la valutazione degli aumenti di capitale, il modello del PB viene adattato per esplicitare l’effetto dei fabbisogni di capitale sulla valutazione di mercato di una banca che non versa in una situazione di crisi palese e che si rivolge al mercato per reperire le risorse mancanti. Si trattano in particolare l’impatto dei crediti deteriorati in eccesso e gli interventi di riorganizzazione del modello di business. La descrizione dei modelli è corredata da due esempi esplicativi relativi alle banche popolari venete ricapitalizzate dal Fondo Atlante nell’aprile e nel giugno 2016 e all’operazione del gruppo Unicredit annunciata nel dicembre 2016 e attuata nel febbraio 2017.

Affinare i modelli di valutazione delle azioni aiuta nella diagnosi e nella soluzione dei problemi delle banche sottocapitalizzate. Rimedi apparentemente risolutivi possono rivelarsi impraticabili. Un’analisi rigorosa consente di accertare preventivamente la loro inefficacia. I modelli aiutano inoltre a stimare il rapporto tra costi e benefici degli interventi che fanno uso di fondi pubblici e consortili, mettendo in luce la redistribuzione di valore tra gli attori coinvolti.

1. Introduzione

Dal 2007 le performance di borsa delle azioni bancarie italiane hanno avuto un andamento molto negativo. Dal gennaio 2007 al dicembre 2016, l’indice Thomson Reuters Total return TRI Italy-financials è sceso del 67,5%, un calo molto più forte rispetto sia al TRI Europe-Financials (-38,1%) e al TRI Italy (-30,9%) (v. Figura 1).

L’indice subisce un calo forte e progressivo nel periodo iniziale, fino al punto di minimo segnato a inizio marzo 2009. Tale fase è dominata dalla maturazione e dal successivo scoppio, nel settembre 2008, della crisi finanziaria globale, con ricadute drammatiche sull’economia e sui mercati finanziari internazionali nei mesi successivi. In questa fase tutti i tre indici considerati subivano un crollo: i settori Financials perdevano tre quarti del loro valore in Italia così come in Europa, facendo peggio della Borsa italiana. Successivamente, l’indice Italy-financials ha stabilmente fatto peggio degli altri due, recuperando di meno nel 2009, e tornando a perdere terreno dalla metà del 2010 alla metà del 2012. Nella successiva ripresa fino al maggio 2015 il divario non si è ridotto, per poi ampliarsi nuovamente nella fase negativa tra maggio 2015 e luglio 2016: in quel periodo l’indice TRI Italy-financials è sceso del 52,3%, più del TRI Europe-Financials (-31,5%) e del TRI Italy (-29%); nonostante il sucessivo recupero, rimane il peggior performer tra inizio e fine 2016 (-28,7% contro, rispettivamente, -5,1% e -8,3%).

Fonte: Thomson Reuters Total return indices. Base=100 al 5 gennaio 2007. Dati settimanali.

Per effetto della caduta più accentuata delle loro quotazioni, i titoli bancari hanno perso rilevanza nella capitalizzazione delle società quotate al Mercato Telematico Azionario della Borsa Italiana: la loro quota è scesa dal 29,6% a fine 2007 al 16,6% a metà 2016 (v. Figura 2).

Fonte: Mediobanca (2016), tabella IV.

Molti fattori spiegano questa distruzione di valore, ancora più evidente se si confronta la capitalizzazione di borsa con il valore contabile del patrimonio netto delle banche: la mediana del multiplo Price/Tangible Book value per share di un campione di banche quotate è scesa da 1,85 a fine 2007 a 0,41 a fine 2016. Investire capitale in una banca con caratteristiche mediane equivale, con multipli di valutazione inferiori a 0,5, a distruggerne più della metà del valore. La media dello stesso multiplo ponderata per la capitalizzazione di borsa scende da 2,28 a fine 2007 a 0,73 a fine 2016, toccando un minimo di 0,49 a fine 2011 (v. Figura 3).

Fonte: Nostre elaborazioni su quotazioni di Borsa e dati di bilancio, fonte Thomson Reuters-Eikon. Il campione comprende: Banca popolare dell’Emilia Romagna,Banca Popolare di Sondrio, Banca popolare di Milano, Cassa di risparmio di Genova, Credito Emiliano, Credito Valtellinese, Intesa Sanpaolo, Monte dei Paschi di Siena, UBI Banca, Unicredit. Sono state escluse le banche (come Banca Mediolanum, Mediobanca e Fineco Bank) orientate verso i servizi di investimento e la gestione del risparmio.

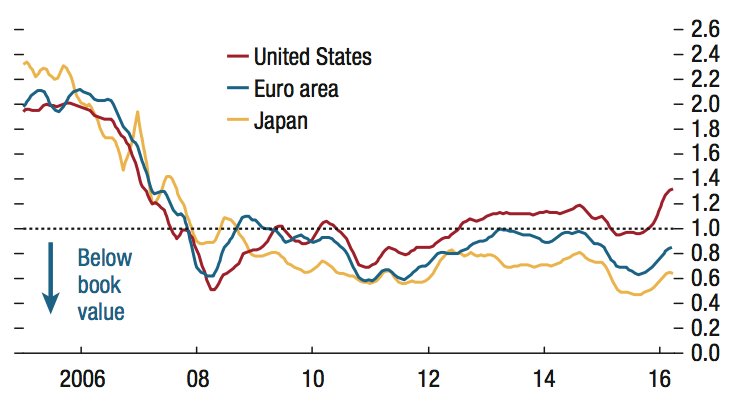

Il crollo dei multipli Price/Book value rispetto ai livelli pre-crisi superiori a 2 è un fenomeno globale (v. Figura 4). Tuttavia, i sistemi bancari hanno mostrato una capacità di ripresa molto differenziata: gli Stati Uniti sono tornati dal 2012 su livelli superiori all’unità, mentre l’Eurozona e il Giappone presentano valori di mercato ancora scontati rispetto ai valori di libro.

Fonte: International Monetary Fund (2017), Figura 1.22.2

Accanto al mercato di Borsa, opera un mercato dell'equity delle banche popolari e di altre banche non quotate animato dagli stessi emittenti. Questi per molti anni hanno applicato alle compravendite di azioni proprie prezzi stabili o crescenti, così come deliberati dalle assemblee sociali su proposta degli amministratori. I multipli Price/Tangible book value calcolati in base a prezzi così determinati sono risultati nel tempo maggiori, con un divario crescente, rispetto a quelli delle popolari quotate (v. Figura 5).

Fonte: Nostre elaborazioni su quotazioni di Borsa e dati di bilancio, fonte Thomson Reuters-Eikon, bilanci di esercizio e documenti societari.

I vertici delle banche che parevano beneficiare di questa prodigiosa tenuta del valore dell'equity la giustificavano per il fatto di non essere esposti all’abnorme volatilità dei mercati, letta come una circostanza passeggera e al fondo irrazionale. Così argomentava nel 2010 Vincenzo Consoli, amministratore delelgato di Veneto Banca [2]:

Veneto Banca vale 3,3 miliardi di euro e non ha alcuna intenzione di quotarsi a Piazza Affari perché la borsa «non dà stabilità» ai titoli azionari. È quanto ha affermato Vincenzo Consoli, amministratore delegato di Veneto Banca Holding, nel corso della presentazione dei risultati 2009. Secondo il banchiere «Veneto Banca vale circa 3,3 miliardi di euro, 2,7 miliardi sono di patrimonio e poi ci sono 600 milioni di avviamento». Dal 2008, ha sottolineato, «le azioni Veneto Banca hanno reso anno dopo anno mediamente il 10,38 per cento che è un grandissimo rendimento e che è stato fatto su un’azienda solida, sana, tranquilla, che non porta alle preoccupazioni che hanno le aziende quotate quando il mercato si deprime e all’euforia quando il mercato va bene». Si tratta, ha proseguito, di un «titolo che rende bene e che ha un valore importantissimo che è la stabilità». «Come è possibile - si è domandato Consoli - che nel giro di qualche mese il titolo Unicredit passi da 7 a 0,56 euro?».

In realtà, a dispetto dell’interpretazione ai tempi fornita del banchiere di Montebelluna, con il calo dei prezzi di borsa, i mercati avevano segnalato la vulnerabilità di alcune banche italiane agli shock macroeconomici (recessione e deflazione) in un quadro di accresciuta avversione al rischio degli investitori. Questa vulnerabilità era per giunta aggravata dai noti problemi strutturali del settore bancario: il peso eccessivo dei crediti deteriorati, le reti distributive sovradimensionate e costose, il ritardato ricambio degli assetti proprietari e di governance.

Le politiche fortemente espansive della Banca Centrale Europea iniziate nel giugno 2012 non sono state sufficienti a compensare questi fattori di debolezza: se da un lato hanno sorretto efficacemente i prezzi dei titoli sovrani, dall’altro hanno determinato tassi bassi o negativi che hanno compresso il margine di interesse, principale fonte di reddito per gli intermediari creditizi con modelli di business tradizionali. Inoltre, le nostre banche detengono una quota delle emissioni sovrane domestiche nettamente superiore a quella rilevata per le banche francesi, o tedesche. Ciò determina in Italia una pericolosa interdipendenza tra rischio sovrano e solvibilità bancaria: questa vulnerabilità è stata una delle cause principali della perdita di valore di Borsa delle nostre banche nella fase acuta della crisi del debito sovrano a cavalllo tra il 2011 e il 2012. Negi anni seguenti è passata in secondo piano, ma resta un nodo da sciogliere.

Non sono soltanto le Borse a sottoporre ad esame le banche italiane. Il quadro di vigilanza prudenziale introdotto da Basilea III e applicato con rigore nel Meccanismo di Vigilanza Unico (MVU) europeo impone il rispetto di requisiti patrimoniali accresciuti rispetto al precedente regime, da soddisfare in via prevalente con capitale di migliore qualità (Common equity Tier 1 o CET1). Le banche sono tenute a detenere capitale in eccesso rispetto ai requisiti minimi fissati dal cosiddetto Primo Pilastro del framework di Basilea. La Banca Centrale Europea (BCE), posta al vertice del MVU, in collaborazione con l’Autorità Bancaria Europea (European Banking Authority, EBA), ha esercitato pressioni nei confronti delle banche "significative" sottoposte alla sua supervisione. A partire dal Comprehensive assessment del 2014 [3], alcune banche italiane sono state sollecitate a ricapitalizzarsi per ripianare le perdite emerse o latenti nei bilanci e per fronteggiare quelle potenzialmente emergenti negli scenari avversi degli stress test.

Nel proprio ambito di competenza, la Banca d’Italia ha esercitato analoghe pressioni nei riguardi delle banche "meno significative".

Il controllo assiduo e proattivo dell’adeguatezza patrimoniale di tutte le banche vigilate è un elemento essenziale dell’attività di supervisione prudenziale (Secondo Pilastro di Basilea) che si svolge mediante il processo SREP [4] e con l’attività ispettiva in loco. Nell’ambito della supervisione prudenziale le Autorità stabiliscono requisiti aggiuntivi rispetto a quelli di Primo pilastro

Le banche giudicate fragili o a rischio di dissesto non possono ricapitalizzarsi a loro piacimento, ma devono rispettare i tempi e i modi indicati dalle autorità, attenendosi alle procedure di risanamento o di risoluzione stabilite in funzione della gravità della crisi dalla Direttiva europea sul risanamento e la risoluzione delle banche, la cosiddetta BRRD (European Union, 2014). Inoltre, l’intervento non deve configurare aiuti di Stato non ammessi dalla Comunicazione in materia della Commissione Europea dell’agosto 2013 (European Commission, 2013).

In forza di tale impianto normativo, una banca che necessita di un rafforzamento del capitale deve per prima cosa esplorare con priorità le soluzioni di mercato, rappresentate principalmente da aumenti di capitale azionario.

Talora le soluzioni di mercato non sono percorribili perché la crisi è a uno stadio troppo avanzato, o perché gli stakeholder vi si oppongono, o perché non si trovano investitori interessati. In casi del genere, la banca può richiedere apporti di capitale "non di mercato" provenienti dallo Stato, dal Fondo Interbancario di Tutela dei Depositi e dalle analoghe forme di sostegno mutualistico previste tra le banche di credito cooperativo [5]. Per il principio del burden sharing una banca non può ricevere supporto esterno dallo Stato e dai sistemi di garanzia dei depositi di natura obbligatoria se prima non coinvolge nel risanamento patrimoniale gli azionisti, sottoposti alla riduzione (write-off ) dei loro titoli e i titolari di altri strumenti di capitale e di obbligazioni subordinate, sottoposti alla riduzione o alla conversione in azioni.

Dal 1° gennaio 2016 si applica una forma rafforzata di burden sharing che impone il bail-in, cioè la riduzione o la conversione in azioni di una quota del debito non assicurato o garantito (che comprende principalmente le obbligazioni non garantite e i depositi non coperti dall’assicurazione obbligatoria). Dopo aver fatto pagare lo scotto del burden sharing e, qualora necessario, del bail-in, la banca può accedere alle forme di sostegno pubblico prima ricordate e ad altre previste dalla BRRD, come i Fondi di Risoluzione nazionali, il Fondo di risoluzione europeo o gli interventi in caso di crisi sistemiche dell'European Stability Mechanism.

La fragilità delle quotazioni dell'equity ha vanificato diversi tentativi di ricapitalizzazione sul mercato.

Nei mesi di aprile e giugno 2016, non hanno avuto successo le operazioni di due istituti non quotati, Banca popolare di Vicenza e Veneto Banca, entrambi trasformati in SpA al fine di accedere alla quotazione in Borsa. Le azioni di nuova emissione sono state pressoché integralmente sottoscritte dal Fondo Atlante [6], un fondo chiuso appositamente costituito su iniziativa dei maggiori gruppi bancari, a un prezzo in entrambi i casi pari a 0,10 euro per azione. Nei precedenti aumenti di capitale effettuati nel 2014, il prezzo di collocamento dei titoli di nuova emissione era, rispettivamente di 62,5 e di 36 euro [7].

Le due popolari venete non sono state ammesse alla quotazione in Borsa per mancanza del requisito di flottante. Nei mesi successivi il nuovo socio di controllo ha riscontrato carenze patrimoniali ben più gravi di quelle rappresentate al momento dell’offerta al pubblico. I vertici strategici intendono risolvere la situazione con la fusione tra i due istituti unita alla ricapitalizzazione precauzionale da parte dello Stato prevista dalla BRRD all’articolo 32.4, d-iii, a cui fa riferimento il DL 23 dicembre 2016, n. 23 (c.d. "Salva-risparmio") [8]

Con la stesso tipo di intervento statale si intende risolvere la carenza di capitale contestata dalla BCE al Monte dei Paschi di Siena con l’esercizio di stress test del 2016 [9]. Infatti la complessa ricapitalizzazione sul mercato di questo istituto, tentata fra il 19 e il 21 dicembre 2016 [10], non è andata a buon fine. Prima di tale operazione, il prezzo di Borsa delle azioni della banca senese era sceso da 123,20 euro a fine dicembre 2015 a 18,7 euro a fine ottobre 2016, con la successiva sospensione dalle quotazioni a un prezzo di 15,08 in data 23 dicembre 2016 [11].

Pochi mesi dopo, nel febbraio 2017, ha avuto fortuna migliore l’operazione del gruppo Unicredit da 13 miliardi di euro [12].

Con questo paper non ci si propone di approfondire i molti problemi sopra evocati che ripropongono con urgenza la "questione bancaria" (Penati, 2013) oggi in Italia. L’oggetto che si intende trattare è più circoscritto, e concerne le tecniche di valutazione delle azioni bancarie adottate dagli investitori nell’attuale quadro regolamentare e macrofinanziario. Scopo dell’analisi è quello di dare ragione dell’andamento fortemente erratico dei prezzi delle azioni bancarie, tanto sul mercato di Borsa, quanto nelle operazioni di aumento di capitale, individuando nel contempo le leve sulle quali agire per migliorare i parametri di valutazione.

Il tema scelto sarà trattato in due parti mediante due paper tra loro collegati:

-

la prima parte, svolta in questo lavoro, tratta del quadro regolamentare sui requisiti di capitale, dei modelli fondamentali di valutazione delle azioni, e dei casi di ricapitalizzazione sul mercato da parte di banche che non versano in situazione di crisi conclamata; ci si concentra pertanto sul valore di mercato del CET1, la componente di capitale primario di una banca.

-

la seconda parte, che si prevede di pubblicare entro luglio 2017, tratterà la normativa sulla gestione delle crisi bancarie e la valutazione delle azioni nei casi di risanamento e risoluzione delle banche in dissesto o a rischio di dissesto; in quella sede saranno inclusi nel quadro valutativo gli strumenti di capitale diversi dalle azioni facendo uso di modelli di tipo "strutturale" [13] per la valutazione del "capitale investito" di una banca a fronte di una struttura finanziaria composita fatta di CET1, altri strumenti di capitale e passività più esposti al rischio di impresa, come le obbligazioni soggette a bail-in.

Questa prima parte ha la seguente struttura.

Nella prima sezione si inquadra la regolamentazione prudenziale vigente in materia di requisiti di capitale, evidenziando la stratificazione di richieste e obblighi scaturenti dalle regole di Primo pilastro, da quelle sui buffer macroprudenziali, dalle indicazioni ad hoc trasmesse dalla supervisione prudenziale (SREP), e dalle regole ulteriori che prescrivono dotazioni minime di capitale e passività attivabili per risanare le banche in crisi (requisiti TLAC per le banche sistemiche di rilevanza globale e requisiti MREL stabiliti dalla direttiva BRRD dell’UE). Emerge come l’adeguatezza del patrimonio sia oggi per una banca un traguardo in movimento, a causa delle continue innovazioni della normativa e delle prassi di supervisione, che tra l’altro avvengono in una fase storica di cambiamento dei modelli di business. Sotto queste continue perturbazioni non è facile riconciliare i volumi e il mix del capitale minimo da detenere con la dotazione di capitale disponibile. Aumenta la probabilità di incorrere in carenze di capitale che devono essere prontamente sanate col ricorso al mercato. In ogni caso, le banche si trovano vincolate nelle politiche dei dividendi. Questo impatta sui flussi di cassa attesi dagli azionisti e quindi sul valore di mercato dell'equity.

Nella seconda sezione si esaminano i criteri di misurazione del capitale richiesto e del capitale disponibile. La differenza tra queste due grandezze esprime, se positiva, un fabbisogno di capitale da colmare che impatta negativamente sul valore delle azioni. Si considerano, nell’ordine, i principi contabili IFRS, la formazione del capitale disponibile (con un approfondimento sulle componenti da dedurre per deferred tax asset e i c.d. filtri prudenziali per redditi non realizzati sul portafoglio titoli di Stato AFS), la determinazione del capitale richiesto dalla normativa e dal processo di supervisione per le varie tipologie di rischio (con un focus sugli stress test), per concludere con un modello che interpreta la formazione del capital gap (\$KGAP\$), ovvero del divario tra capitale richiesto e disponibile.

Nella terza sezione, dopo una breve rassegna dei modelli del prezzo delle azioni bancarie secondo approcci basati sui flussi attesi dell'equity, si propone un approccio valutativo semplice e immediatamente riscontrabile con le quotazioni di mercato, basato sul multiplo di valutazione Prezzo/Patrimonio netto tangibile per azione (indicato col simbolo \$PB\$) [14]. Secondo il modello proposto, il valore dell'equity (\$E\$) si ottiene come

\$E = PB_e xx K - KGAP\$,

dove \$PB_e\$ è il multiplo di valutazione applicato al capitale richiesto \$K\$ per determinare il valore \$PB_e xx K\$ che la banca si vedrebbe riconoscere se operasse con una dotazione di capitale uguale a quella richiesta; a tale valore si sottrae la differenza tra capitale richiesto e capitale disponibile \$KGAP\$, che porta a ridurre il valore dell'equity in presenza di un ammanco di capitale (\$KGAP>0\$) e ad aumentarlo nel caso di eccedenza di capitale (\$KGAP<0\$). Il multiplo di equilibrio \$PB_e\$ riflette la differenza tra il \$ROE\$ atteso e il rendimento adeguato per il rischio richiesto dagli investitori.

La quarta sezione ha una funzione di utilità, che consiste nel riepilogare alcuni concetti fondamentali di valutazione delle azioni nel corso di aumenti di capitale. Si distingue tra cash offer e rights offer, trattando nel secondo caso la discontinuità dei prezzi causata dallo stacco del diritto d’opzione. Si evidenzia il nesso tra valutazione fondamentale del capitale netto e impatto dell’operazione sul prezzo e sulla composizione dell’azionariato, oltre che sulla diluizione dei vecchi azionisti.

Nella quinta sezione il modello del multiplo \$PB\$ viene adattato per esplicitare l’effetto dei fabbisogni di capitale sulla valutazione di mercato di una banca che non versa in una situazione di crisi palese e che si rivolge al mercato per reperire le risorse mancanti. Tecnicamente, si desume la formazione del multiplo \$PB_o\$ osservato dalle quotazioni di Borsa e dal valore corrente del capitale proprio tangibile. Dato \$PB_e\$, \$PB_o\$ riflette le perdite latenti nel bilancio della banca \$XLOSS\$ e gli effetti degli interventi di ristrutturazione che il mercato giudica necessari per farle emergere e coprirle.

Quando le perdite latenti sono dovute a crediti deteriorati esposti in bilancio con rettifiche inadeguate rispetto alle perdite attese, \$PB_o\$ può essere spiegato dal CET1 ratio (\$sr_A\$) e dal Texas ratio [15] (\$tr_A\$) rilevati per la banca e confrontati con i rispettivi valori congrui \$sr_R\$ e \$tr_R\$:

\$ PB_o = 1 - (tr_A - tr_R) - (1-PB_e) {sr_R}/{sr_A} \$

Si evidenzia in tal modo come lo sconto rispetto all’unità del \$PB_o\$ osservato, dato il livello di equilibrio \$PB_e\$, sia spiegato dal fabbisogno di capitale richiesto per (a) innalzare il solvency ratio da \$sr_A\$ a \$sr_R\$ e (b) abbassare il Texas ratio corrente da \$tr_A\$ al livello congruo \$tr_R\$. Mentre il primo effetto incide "alla pari" sul \$PB_o\$, il secondo è modulato dal multiplo di equilibrio \$PB_e\$: quando questo è inferiore all’unità si accentua l’effetto depressivo sui valori di mercato di un CET1 ratio inferiore alla soglia target (\${sr_R}/{sr_A} > 1\$).

In un mercato che attribuisce valori modesti alle banche gravate da alti \$KGAP\$ e bassi multipli di valutazione non è scontato che una banca possa reperire con un aumento di capitale le risorse necessarie per tornare pienamente solvibile. Si dettagliano le condizioni alle quali questo può avvenire a prezzi di equilibrio e il correlato effetto di diluizione della quota di partecipazione detenuta dai soci attuali. Si considera anche il caso di un aumento di capitale sottoscritto a prezzi superiori all’equilibrio da soggetti di natura pubblica o consortile che sono disposti a concedere un sussidio ai soci esistenti.

Per risollevare il valore di mercato di una banca, e rendere così possibile una ricapitalizzazione senza sussidi, occorre comunicare un convincente piano di riorganizzazione del suo modello di business. Un piano di riassetto tipico dovrebbe avere i seguenti ingredienti: emersione di perdite da realizzo o altri oneri straordinari per ristrutturazione della rete ed esuberi del personale che riducono il capitale tangibile \$TC\$ e aumentano il \$KGAP\$; produzione di utili da realizzo di attività (tipicamente partecipazioni) che incrementano il capitale tangibile \$TC\$ e riducono il \$KGAP\$; riduzione degli \$RWA\$ per gli interventi sul volume e sulla composizione degli attivi, e conseguente riduzione del fabbisogno di capitale \$K\$ e di \$KGAP\$; aumento del multiplo di equilibrio \$PB_e\$ per gli effetti del piano sulla redditività attesa del capitale proprio.

Sommando tali effetti, si arriva a interpretare la creazione di valore di mercato dell'equity per effetto del piano con la seguente formula di scomposizione della variazione di \$E\$ al netto dell’aumento di capitale:

\$varE - C = varPB_e K_a - (1 - PB_{e,p}) varK - IC + PLUSMINUS - newXLOSS\$

dove \$varE\$ è la variazione della capitalizzazione di borsa, \$C\$ l’importo sottoscritto con l’aumento di capitale, \$varPB_e\$ è la variazione del multiplo di equilibrio conseguente al gradimento (o meno) del piano da parte del mercato, \$K_a\$ è il capitale richiesto in assenza del piano, \$PB_{e,p}\$ è il multiplo \$PB\$ modificato dal piano, \$varK\$ è la variazione di \$K\$ prodotta dal piano, \$IC\$ sono i costi di emissione dell’aumento di capitale, \$PLUSMINUS\$ è il saldo tra profitti e perdite una tantum prodotte dal piano e \$newXLOSS\$ sono le eventuali maggiori perdite latenti stimate dal mercato ma non fatte emergere nel piano.

Secondo la scomposizione proposta, nel caso in cui si parta da una situazione con \$PB_e<1\$, una riorganizzazione ben architettata crea valore se produce una crescita del multiplo di valutazione (\$varPB_e>0\$), oppure se ottiene una diminuzione del capitale richiesto (\$varK<0\$), tenendo conto del saldo tra gli impatti economici straordinari e la ricognizione di nuove perdite latenti (\$- IC + PLUSMINUS - newXLOSS\$).

I molti fattori in gioco dischiudono una grande varietà di scenari possibili, favorevoli o sfavorevoli. In ogni caso, l’esito dello scommessa fatta dalla banca è rimesso al giudizio che il mercato darà sulla credibilità dei numeri presentati (le principali grandezze in gioco sono legate a eventi e azioni future) e alla fiducia nella capacità della banca di migliorare la produzione di reddito.

La descrizione dei modelli è corredata da due esempi esplicativi relativi alle banche popolari venete ricapitalizzate dal Fondo Atlante nell’aprile e nel giugno 2016 e all’operazione del gruppo Unicredit annunciata nel dicembre 2016 come piano Transform 2019 e attuata nel febbraio 2017.

| Perché utilizziamo il caso della Banca popolare di Vicenza e di Veneto Banca nella parte dedicata alle banche che non versano in stato di crisi conclamata? Perché al tempo dei fatti considerati nel nostro esempio (aprile - maggio 2016) le criticità latenti non erano ancora emerse in tutta la loro gravità. Inoltre, si tratta di un caso emblematico di un’operazione di "quasi mercato" che incorpora l’apporto di un sussidio. |

Affinare i modelli di valutazione delle azioni non basta certo a risolvere i problemi delle banche italiane. Tuttavia, può aiutare molto nella loro diagnosi, e così facilitare la messa a punto delle soluzioni. Per la complessità del problema, e per la severità degli squilibri economici e patrimoniali da correggere, è facile che rimedi apparentemente risolutivi si rivelino impraticabili. Un’analisi rigorosa consente di accertare preventivamente la loro inefficacia. I modelli aiutano inoltre a stimare il rapporto tra costi e benefici degli interventi che fanno uso di fondi pubblici e consortili, mettendo in luce la redistribuzione di valore tra gli attori coinvolti.

I tempi sono drammaticamente cambiati. I piani di rafforzamento patrimoniale che in passato erano discussi nel Consiglio di amministrazione di una banca, o in consessi riservati tra i vertici della banca e le Autorità nazionali, oggi vengono subito portati alla ribalta del dibattito politico, e sono sottoposti allo scrutinio ossessivo degli investitori, dei media e dell’opinione pubblica, in Italia e all’estero. In parallelo, gli stessi passaggi valutativi devono passare il vaglio severo delle autorità di supervisione e di regolazione della concorrenza, italiane ed europee. Una comunicazione chiara, frutto di un’analisi ragionata, aiuta a sfatare le prese di posizione reattive che spesso inquinano il dibattito sui temi bancari. Un clima di confronto più sereno e basato sui fatti può facilitare le soluzioni che meglio conciliano gli interessi pubblici divergenti che sono in gioco.

2. Requisiti prudenziali e valutazione delle azioni bancarie

L’attività bancaria presenta delle caratteristiche particolari che influenzano la valutazione delle azioni.

In primo luogo, le banche sono imprese operanti in mercati concorrenziali, ma la loro attività è regolamentata e soggetta alla supervisione delle Autorità di vigilanza. Il quadro normativo vigente si basa sul framework approvato dal Comitato di Basilea per la vigilanza bancaria (Basel Committee on Banking Supervision, BCBS). Attualmente vige la regolamentazione nota come Basilea III (Basel Committee on Banking Supervision, 2011), tradotto nella Direttiva CRD IV (European Union, 2013a) e nel Regolamento CRR sui requisiti prudenziali per le istituzioni creditizie (European Union, 2013b). Le Disposizioni di Vigilanza per le banche della Banca d’Italia (Banca d’Italia, 2013) rinviano al CRR o lo estendono su materie ivi non regolate o riferite a discrezionalità rimesse alle Autorità nazionali.

2.1. I requisiti minimi obbligatori di patrimonio e di liquidità (Pillar 1)

In primo luogo, l’apparato di vigilanza vigente fissa delle soglie irrinunciabili per i presidi dei rischi di perdita sul patrimonio e di squilibrio di liquidità. La normativa impone di rispettare i requisiti minimi detti di Primo pilastro (Pillar 1) come condizione irrinunciabile per l’esercizio dell’attività bancaria.

Due sono i requisiti principali di Pillar 1, che condizionano in maniera stringente la gestione finanziaria delle banche:

-

i solvency ratio, coefficienti di solvibilità che fissano la dotazione minima di capitale a copertura dei rischi di credito, di mercato e operativo [16], determinata in base alla composizione dell’attivo ponderato per grado di rischio (Risk Weighted Asssets, \$RWA\$);

-

i liquidity ratio, coefficienti a copertura del rischio di liquidità che regolano la dotazione minima di attività liquide non vincolate (liquidity coverage ratio, LCR) e di provvista oltre il breve termine (net stable funding ratio, NSFR).

Senza approfondire il tema dei ratio di liquidità, che è collaterale rispetto ai modelli qui considerati, riepiloghiamo in estrema sintesi le regole sui solvency ratio [17] così come sono state modificate da Basilea III, con applicazione nell’Unione Europea dal 1° gennaio 2014:

-

è confermata la soglia minima del capitale totale nella misura dell'8% dei \$RWA\$;

-

cambia radicalmente la composizione per qualità degli strumenti di capitale

-

aumenta al 4,5% degli \$RWA\$ la parte di Common Equity Tier 1 (CET1), il capitale della migliore qualità quanto a capacità di assorbimento delle perdite in condizioni di continuità aziendale (going concern); il CET1 è composto principalmente da capitale versato e riserve di utili;

-

si limita all'1,5% degli \$RWA\$ la parte di Additional Tier 1 (AT1), composta da strumenti di durata perpetua a rendimento predeterminato (preferred shares o obbligazioni subordinate) idonei ad assorbire perdite in caso going concern; per svolgere tale funzione, gli strumenti AT1 prevedono la facoltà per l’emittente di sospendere il pagamento di cedole e dividendi senza che ciò determini un evento di default, oltre alla facoltà di ridurre il debito o di convertirlo in azioni nell’eventualità che il solvency ratio scenda al di sotto di una soglia predeterminata; devono, in aggiunta, rispettare altre condizioni anti-elusive;

-

si limita al 2% degli \$RWA\$ la quota di strumenti Tier 2 (T2), composti da obbligazioni subordinate della durata minima di 5 anni, idonee ad assorbire perdite in caso di liquidazione (gone concern).

-

Basilea III ha poi introdotto un coefficiente di capitale minimo, detto leverage ratio, riferito all’attivo non ponderato per il rischio. Tale requisito deve essere soddisfatto congiuntamente al solvency ratio e mira a frenare lo sviluppo eccessivo dei volumi intermediati nelle fasi espansive del ciclo, che potrebbe celare l’assunzione di rischi che non sono correttamente apprezzati dai metodi per il calcolo degli \$RWA\$, in particolare dagli approcci basati sui rating interni (rischio di credito) o sui modelli interni di tipo value-at-risk (rischio di mercato), descritti nella sezione seguente. In tale visione, il leverage ratio rimedia al possibile uso elusivo dei modelli interni e al rischio di errata specificazione degli stessi.

Indirettamente, lo stesso dispositivo limita l’esposizione al rischio di credito sovrano che ai sensi della CRD IV/CRR non è controllata dal solvency ratio, essendo prevista una ponderazione nulla dei titoli di Stato dei paesi UE ai fini del calcolo degli \$RWA\$.

Le banche sottoposte alla CRD IV/CRR sono tenute a pubblicare il leverage ratio dal 1° gennaio 2015.

In data 11 gennaio 2016, il BCBS ha comunicato il raggiungimento di un accordo in seno al Group of Governors and Heads of Supervision (GHOS) per il quale dovrebbe essere applicato un requisito minimo di leverage ratio nella misura del 3% dell’attivo totale non ponderato per il rischio da coprire con capitale Tier 1 (CET1 + AT1), a far tempo dal 1° gennaio 2018. L’Unione Europea ha recepito tale previsione nel Banking reform package messo a punto dalla Commissione nel novembre 2016 [18].

2.2. La vigilanza macroprudenziale e i buffer di capitale

La riforma di Basilea III ha introdotto dei requisiti aggiuntivi intesi a creare un cuscinetto (buffer) di capitale di migliore qualità idoneo a proteggere il capitale di primo pilastro. Questi buffer si caratterizzano per i loro meccanismi di applicazione dinamici: i requisiti non sono rigidi e costanti nel tempo, ma si adattano alle condizioni macroeconomiche e alla percezione del rischio sistemico.

La regolazione dei buffer patrimoniali fa parte degli strumenti di vigilanza macroprudenziale, che sono un’altra novità "filosofica" portata da Basilea III. La crisi finanziaria globale del 2007-2008 ha infatti messo a nudo i limiti di un sistema di presidi patrimoniali calibrati su scenari di crisi che coinvolgono singoli intermediari e non tengono conto adeguatamente della correlazione tra fattori scatenanti e degli effetti di contagio. Con la vigilanza macroprudenziale si è inteso mettere in campo un sistema di monitoraggio e di azione preventiva inteso a prevenire e a contrastare l’accumulo di rischi sistemici per fattori endogeni attivati dai comportamenti correlati delle banche e degli altri agenti economici. In questa visione, i buffer patrimoniali fungono da freno in quanto impongono assorbimenti di capitale più onerosi nelle circostanze seguenti:

-

nell’operatività degli intermediari di rilevanza sistemica, che possono essere indotti ad assumere rischi eccessivi per moral hazard sfruttando il loro status di banche too-big-to-fail; sono inoltre focolai di contagio per l’elevata interconnessione con il resto del sistema finanziario;

-

nelle fasi espansive caratterizzate da una crescita eccessiva del debito, spesso alimentata da movimenti di capitale tra paesi, nelle quali è bene ostacolare la formazione di strutture finanziarie instabili.

Oltre ai buffer, sono previsti altri dispositivi macroprudenziali intesi a contrastare la formazione di bolle speculative in settori esposti a oscillazioni cicliche, tipicamente quello immobiliare. A questo fine, fanno parte dei dispositivi macroprudenziali le maggiorazioni dei coefficienti di rischio sui prestiti per l’acquisto di case e i massimali di loan-to-value (LTV) applicati alle relative percentuali di valore finanziabile (art. 124 CRD IV).

Il tema della vigilanza macroprudenziale è stato lanciato dal Financial Stability Board nel 2011 in risposta a una richiesta del G-20 [19]. Nello stesso anno l’Unione Europea istituiva un’autorità dedicata, l’European Systemic Risk Board (ESRB) [20]. All’ESRB sono affidate la vigilanza macroprudenziale del sistema finanziario nell’UE e la prevenzione e mitigazione del rischio sistemico. Nell’ambito di tale mandato, l’ESRB tiene sotto osservazione e valuta i rischi sistemici, emettendo ove opportuno segnalazioni e raccomandazioni.

A livello nazionale, la funzione di vigilanza macroprudenziale è svolta dalla Banca d’Italia.

La calibrazione dei buffer è in parte rimessa alle Autorità di supervisione nazionali, nel rispetto di linee guida, soglie minime ed eventuali procedimenti di notifica, consultazione o autorizzazione nei confronti di Autorità sovranazionali (Comitato di Basilea, Financial Stability Board, Commissione Europea).

In caso di violazione dei buffer minimi, le Autorità di supervisione non applicano le misure di rigore previste in caso di mancato rispetto dei requisiti di Pillar 1 e/o nelle situazioni di crisi (vedi oltre), ma si attivano meccanismi correttivi più blandi in parte automatici intesi a ripristinare il cuscinetto di protezione minimo.

Nello specifico (art.141 CRD IV), il mancato rispetto dei buffer comporta limitazioni al cosiddetto MDA (maximum distributable Amount). Il MDA è inteso come quota massima dei profitti generati e non ancora inclusi nel CET1 che si può a discrezione della banca distribuire agli investitori in strumenti di capitale Tier 1 (dividendi azionari, riacquisti di azioni, interessi su strumenti AT1) e al personale (parte variabile delle retribuzioni, prestazioni pensionistiche addizionali). Quando la banca non rispetta il requisito complessivo a titolo di capital buffer (combined buffer requirement), la quota distribuibile in base alla quale si calcola MDA è ridotta in funzione dell’entità dell’ammanco, come si dettaglia nella Tabella 1.

| % copertura requisito combined buffer | % MDA |

|---|---|

0 - 25% |

0% |

25 - 50% |

20% |

50 - 75% |

40% |

75 - 100% |

60% |

Fonte: Nostra elaborazione su CRR, art. 141.

In aggiunta, l’intermediario che non rispetta i buffer richiesti deve presentare un idoneo capital conservation plan in cui prospetta il percorso inteso a ricostituirli.

I requisiti a titolo di capital buffer devono essere soddisfatti esclusivamente con CET1.

Illustriamo ora brevemente le tipologie di buffer previste dalla normativa di vigilanza dell’Unione Europea.

Regolato dall’art. 129 CRD IV, si applica a regime nella misura del 2,5% degli \$RWA\$ a far tempo dal 1° gennaio 2019.

Costituisce un argine generico a difesa del CET1 minimo. Le norme transitorie di Basilea III hanno consentito un phase-in period del quale l’Italia non aveva inizialmente usufruito, optando per l’applicazione immediata del coefficiente massimo del 2,5%. Successivamente nell’ottobre 2016 la Banca d’Italia ha reintrodotto il regime transitorio che prevede coefficienti dell'1,25% nel 2017 e dell'1,875% nel 2018 [22].

Regolato dagli artt. 130 e 135-140 CRD IV, è applicato dalle autorità di supervisione nazionali per aumentare la dotazione di capitale nelle fasi espansive dei cicli creditizi, a copertura delle perdite che successivamente emergono nelle fasi di contrazione.

Si applica dal 1° gennaio 2016. Il relativo coefficiente è compreso tra 0 e il 2,5% degli \$RWA\$.

La calibrazione di tale coefficiente si basa sullo scostamento del rapporto tra credito bancario e PIL dal suo trend di medio-lungo periodo (credit-to-GDP gap): scostamenti positivi segnalano fasi espansive e quindi inducono ad applicare coefficienti più elevati.

Sin dalla sua introduzione nel 2016, la Banca d’Italia ha sempre applicato requisiti nulli a titolo di CCyB in ragione della contrazione rilevata del credito bancario aggregato [24].

Attualmente gli unici paesi UE che applicano un CCyB non nullo sono Norvegia e Svezia (1,5% dal giugno 2016) e Repubblica Ceca (0,5% dal gennaio 2017) [25].

Sono di tre tipi e li raggruppiamo in una sottocategoria a parte perché la loro applicazione non è cumulativa, ma reciprocamente esclusiva, ovvero, quando un’istituzione è soggetta a più di uno dei tre buffer in questione, si applica quello che prevede il coefficiente maggiore.

Li possiamo classificare nel modo seguente:

-

vi sono innanzitutto due buffer per le istituzioni di importanza sistemica, e precisamente

-

il Global-Systemically Important Institution (G-SII) buffer (art. 131 CRD IV), che fa parte delle azioni concordate nell’ambito del Financial Stability Board per disciplinare le istituzioni di peso sistemico globale [26]; il G-SII buffer deve essere applicato dal 2019 alle istituzioni classificate come tali [27] con un coefficiente compreso tra 1 e 3,5% degli \$RWA\$; in Italia l’unica G-SII è il gruppo Unicredit [28], al quale si applica un coefficiente crescente negli anni (secondo il regime transitorio previsto dalla CRD IV) pari a 0,5% nel 2017, 0,75% nel 2018 e 1% nel 2019; i requisiti per le G-SII non si limitano al capital buffer qui considerato, ma comprendono il più oneroso impegno a mantenere una Total Loss Absorbing Capacity (TLAC) ovvero un ammontare minimo di capitale e di passività utilizzabili a copertura delle perdite in caso di dissesto; tale requisito è disciplinato dal framework per la risoluzione delle crisi bancarie (v. oltre I requisiti sul buffer di assorbimento delle perdite in caso di risoluzione (TLAC e MREL)).

-

l'Other-Systemically Important Institution (O-SII) buffer [29] (art. 131 CRD IV) è analogo al precedente e si applica a intermediari finanziari che raggiungano una rilevanza sistemica a livello nazionale; può essere applicato a discrezione delle Autorità di vigilanza nazionali con coefficienti compresi tra 0 e 2% degli \$RWA\$; la Banca d’Italia nel novembre 2016 ha designato tre O-SII e fissato i relativi coefficienti nel periodo transitorio (dal 2018 al 2020) e a regime (dal 2021); si tratta dei gruppi Unicredit (0,25% e 1%), Intesa Sanpaolo (0,19% e 0,75%) e Monte dei paschi di Siena (0,06% e 0,25%); al gruppo Unicredit non applica il buffer O-SII essendo già sottoposto a un buffer G-SII a coefficiente più elevato. [30].

-

-

vi è poi un systemic risk buffer (SRB) (artt. 133-134 CRD IV) che ha una funzione generica di contrasto ai rischi sistemici di lungo termine, aventi profilo non ciclico, che non sono coperti da CCB e CCyB; è applicabile dal 2014 come discrezionalità nazionale; può essere applicato in maniera più elastica in termini sia di istituzioni assoggettate sia di coefficienti; il perimetro di applicazione può variare e comprendere tutte le banche di un paese, singoli istituti o gruppi; ad esempio può riguardare singole istituzioni (Nordea in Danimarca, 2016), i maggiori gruppi di un paese (svolgendo così le stesse funzioni dell’O-SII buffer con aliquote maggiorate, come in Svezia, 2014), oppure le banche controllate da gruppi ubicati in paesi con rating sovrano non investment grade (Romania, 2015); l’applicazione in un paese può prevedere aliquote crescenti con il peso dei settori a maggior rischio sistemico, tipicamente l’edilizia commerciale (Ungheria 2015) [31]; la normativa europea non impone limiti massimi ai coefficienti dell’SRB (riferiti come i prcedenti agli \$RWA\$); tuttavia, trattandosi di un requisito che può interessare banche appartenenti a gruppi esteri e così condizionare il loro accesso al mercato domestico, al di sopra del livello del 3% i coefficienti devono essere notificati alla Commissione europea, e per livelli superiori al 5% è necessaria l’autorizzazione della stessa Commissione.

2.3. La supervisione prudenziale: SREP, stress test e requisiti di Pillar 2

Gli obblighi che le banche devono rispettare in tema di capitale minimo non finiscono qui: l’impianto di Basilea III e dell’Unione Bancaria Europea prevedono infatti una funzione di supervisione proattiva sull’adeguatezza patrimoniale di ogni singolo intermediario, affidata alle Autorità di vigilanza (BCE e Banca d’Italia). Questa funzione si esplica nelle seguenti attività:

-

un'attività ricorrente che interessa tutte le banche, imperniata sul Supervisory Review and Evaluation Process (SREP) [32], che consiste nella revisione degli esercizi di valutazione dell’adeguatezza patrimoniale e del rischio di liquidità svolti dalle banche nei resoconti ICAAP e ILAAP annuali [33]; lo SREP si basa su un processo di valutazione per fasi, basato su elementi qualitativi e quantitativi, e si traduce in un giudizio su una scala da 1 a 4 (il punteggio aumenta con la rilevanza delle criticità riscontrate).

-

attività non ricorrenti svolte nei confronti di gruppi di banche o di singoli istituti

-

le attività di comprehensive assessment [34] svolte nei confronti delle banche più significative; nella prima "campagna" lanciata nel secondo semestre 2014 questo processo di valutazione si è articolato in due momenti:

-

l'Asset Quality Review (AQR) volta ad aumentare la trasparenza delle esposizioni bancarie con riferimento alla correttezza della classificazione per stato di rischio e all’adeguatezza delle garanzie collaterali e degli accantonamenti; possono qui emergere delle perdite attese non adeguatamente coperte, con la conseguente richiesta di rettifiche di valore incrementali da effettuarsi tempestivamente;

-

lo stress test, una prova della resistenza dei bilanci bancari a scenari avversi; sperimentato per la prima volta dal CEBS [35] nel 2009, si è affermato negli anni seguenti come strumento fondamentale di supervisione; attualmente è svolto in due modalità

-

l'EBA EU-wide stress test riguarda un numero ridotto di banche significative (37 nel 2016); è coordinato dall’EBA e i suoi risultati sono pubblici;

-

l'SSM SREP stress test riguarda un maggior numero di banche significative (56 nel 2016); è coordinato dalla BCE e i suoi risultati non sono resi pubblici;

-

-

-

i controlli ispettivi, effettuati su banche significative e non, che possono portare a richieste di interventi correttivi per rimediare perdite o rischi latenti o altri elementi di fragilità strategica o patrimoniale; seguono un percorso che equivale, nella sostanza, a quello del comprehensive assessment.

-

Nel tempo ha assunto importanza crescente lo stress test, che è entrato a far parte dei processi ordinari di risk control. Le banche vigilate svolgono tale esercizio internamente e ne riportano i risultati nel resoconto ICAAP. Le Autorità di vigilanza possono effettuare un regulatory stress test su banche di ogni dimensione con cadenza annuale nell’ambito dello SREP.

L’esito dello stress test può evidenziare un rischio potenziale di sottocapitalizzazione al ricorrere di circostanze avverse, al quale consegue la richiesta un piano di riequilibrio che comporta la riduzione delle esposizioni o il rafforzamento del capitale.

I fabbisogni di capitale delle banche sono influenzati dall’esito della valutazione SREP. Essa rappresenta infatti l’occasione per indicare dei requisiti patrimoniali aggiuntivi di Pillar 2 da soddisfare con capitale della migliore qualità (CET1).

I requisiti di Pillar 2 hanno una funzione duplice:

-

coprono rischi non misurati dai coefficienti obbligatori di Pillar 1, come ad esempio il rischio di tasso di interesse del banking book e il rischio di concentrazione delle esposizioni creditizie;

-

trattano situazioni particolari ed eventuali criticità delle singole banche che attengono ad aspetti qualitativi (come la governance del rischio) o ad aspetti quantitativi che non sono colti dai ratio minimi obbligatori.

Dal punto di vista procedurale, dopo l’esame della situazione di una banca le Autorità formulano un giudizio che può essere accompagnato dalla richiesta di interventi a livello strategico (modello di business) e organizzativo (governance e risk management). Al giudizio SREP si accompagna la fissazione del requisito di capitale aggiuntivo di Secondo pilastro.

A far tempo dallo SREP 2016 si è deciso di suddividere questa indicazione sul requisito di capitale aggiuntivo in due componenti [36]:

-

il Pillar 2 requirement (P2R), che è un requisito obbligatorio imposto dai supervisori per fronteggiare rischi non adeguatamente coperti dal capitale di Primo pilastro;

-

la Pillar 2 Guidance (P2G), che rappresenta un’indicazione non vincolante con la quale le Autorità esprimono l’aspettativa che la banca si doti di un capitale eccedente i requisiti minimi di Pillar 1 e 2 al fine di fronteggiare futuri scenari avversi (forward-looking and remote situations), tenendo conto della sensibilità particolare della banca ai fattori che li possono determinare.

E' importante sottolineare che l’indicazione P2G, a differenza del requisito P2R, non deve essere reso pubblico nell’informativa al mercato. In European Banking Authority (2017, p. 5) si esprime l’aspettativa (o forse l’auspicio) che le banche non divulghino tale dato volontariamente, e che comunque lo facciano rispettando le regole sulla diffusione di insider information stabilite dalla Market Abuse Regulation [37].

Sempre in European Banking Authority (2017, pp. 3-4) si precisa che il "quasi-requisito" di P2G può essere coperto dal capitale allocato sui buffer macroprudenziali che rispondono agli stessi scopi, e precisamente:

-

è utilizzabile il capital conservation buffer, in via generale;

-

è utilizzabile il countercyclical capital buffer, a esito di una valutazione caso per caso secondo criteri concordati con le Autorità macroprudenziali;

-

non sono invece utilizzabili i buffer di tipo G-SII, O-SII e systemic, che sono impegnati nella copertura di rischi aggiuntivi che l’intermediario procura al sistema finanziario a prescindere dal verificarsi di scenari avversi.

Come il P2R, anche la P2G deve essere soddisfatta con capitale CET1.

Secondo la metodologia dichiarata da BCE ed EBA, la calibrazione congiunta di P2R e P2G segue una visione olistica che tiene conto di aspetti qualitativi e quantitativi e non può essere ridotta a una regola meccanica. La componente P2G è tuttavia associata esplicitamente ai risultati dello stress test: deve essere infatti sufficiente a compensare l’abbattimento del capitale regolamentare che si stima nell’ipotetico scenario avverso dello stress test. Da qui si può indurre per comparazione (come ormai invalso nell’opinione corrente) che il requisito correlato P2R debba assicurare una dotazione di CET1 (e di capitale totale) superiore ai rispettivi minimi di Pillar 1 nello scenario base dello stress test.

| Sulla rilevanza degli stress test nella definizione dei requisiti di capitale si torna più avanti. |

Le Autorità hanno distinto le due componenti per poter modulare gli effetti di una violazione del requisito complessivo di Pillar 2:

-

una banca che non rispetta il P2R viola i requisiti minimi obbligatori, e deve essere sottoposta ad azioni di rigore non derogabili del supervisore intese a ripristinare la compliance ai requisiti minimi;

-

nel caso in cui la banca, pur rispettando il P2R, non disponga di un CET1 adeguato rispetto ai buffer macroprudenziali, è soggetta alla limitazione automatica dei dividendi e delle cedole su strumenti AT1 (MDA), oltre a doversi impegnare ad adottare un Capital conservation plan;

-

se invece il capitale disponibile della banca risulta capiente rispetto a P2R e combined buffers, ma non a P2G, allora non scattano automatismi, ma opera comunque una moral suasion da parte del Supervisore che può tradursi in richieste pressanti di azioni correttive per allineare il capitale disponibile alle "aspettative" espresse in esito dello SREP [38].

2.4. I requisiti sul buffer di assorbimento delle perdite in caso di risoluzione (TLAC e MREL)

La prima ondata di riforme avviata dopo la crisi globale e implementata col framework di Basilea III ha puntato sul rafforzamento del capitale di migliore qualità fissando requisiti più severi per la componente CET1. Tale fine è stato perseguito con l’innalzamento al 4,5% del coefficiente minimo di CET1 del Primo pilastro e introducendo i nuovi buffer macroprudenziali.

Negli anni in cui si elaboravano tali misure di rafforzamento preventivo, i Governi degli Stati Uniti e di molti importanti paesi europei stavano affrontando le crisi conclamate di alcune grosse banche globali. Il default della banca d’investimento Lehman Brothers nel settembre 2008 aveva indotto il Governo USA a varare in emergenza il TARP, primo dei piani di bail-out con un budget di 700 miliardi di dollari. Il Lehman moment rischiava di portare alla paralisi dei mercati monetari e dei derivati, con pericolosi effetti di contagio tra paesi. Per scongiurare il ripetersi di momenti fatali come quello, i Governi sono scesi in campo per assicurare la continuità operativa dei maggiori gruppi bancari, gravati da massicce perdite di valore degli attivi, con azioni di sostegno mediante ricapitalizzazioni, concessione di garanzie statali, finanziamenti.

Nei consessi finanziari internazionali, si è sempre ribadito che occorre evitare ad ogni costo il fallimento di un gruppo bancario sistemico ("failure is not an option") per gli effetti dirompenti che una liquidazione potrebbe avere. Nel contempo, è maturata la convinzione che il ricorso generalizzato a salvataggi pubblici di banche di importanza sistemica fosse incompatibile con un’architettura robusta dei sistemi finanziari. Oltre a comportare un costo incontrollato e politicamente inaccettabile, i bail-out incentivano comportamenti irresponsabili tanto degli intermediari che si aspettano di poterne beneficiare, quanto degli investitori nei titoli di capitale emessi dai primi.

Si è quindi affermata una nuova filosofia nella gestione delle crisi bancarie, per la quale deve essere il mercato a farsi carico dei costi della loro risoluzione. Secondo questo approccio, il deficit patrimoniale che emerge in una banca in dissesto deve essere ripianato dai creditori della banca stessa, limitando la protezione pubblica ai depositi che beneficiano dell’assicurazione obbligatoria e ad altre passività di natura operativa che sarebbe complicato esporre al rischio di default. Secondo Ervin, riconosciuto come primo ispiratore di questo approccio [39], il bail-in attua una ristrutturazione rapida, analoga nello spirito al Chapter 11 del diritto fallimentare USA, con lo scopo principale di preservare il valore dell’attivo dell’intermediario in crisi rispetto allo scenario di liquidazione [40].

Al centro del nuovo modello di crisis management sta l’istituto della risoluzione mediante bail-in delle passività della banca, che tecnicamente si traduce nella conversione delle stesse in capitale proprio e/o nella loro riduzione per assorbimento delle perdite patrimoniali. Nel caso del dissesto di una banca sistemica, è importante che le risorse attivabili mediante bail-in siano sufficienti non soltanto a coprire le perdite, ma anche a ricapitalizzare l’istituto, del quale deve essere assicurata la continuità operativa ad ogni costo.

Occorre pertanto un impianto regolamentare che preveda una procedura di soluzione della crisi alternativa alla liquidazione, basata sul bail-in del debito non protetto dall’assicurazione dei depositi o non coperto da garanzia collaterale. Affinché tali procedure siano efficaci, le banche dovranno detenere un ammontare minimo non soltanto di mezzi propri, ma anche di passività che possano essere sottoposte a bail-in con rapidità e certezza legale. L’aggregato in questione, comprendente capitale e passività bail-inable, è definito TLAC (Total Loss Absorbing Capacity) nei principi approvati a livello internazionale dal Financial Stability Board. Il TLAC equivale concettualmente al MREL (Minimum Requirement of Eligible Liabilities) a cui fa riferimento la Direttiva europea BRRD sulle crisi bancarie.

| La BRRD disciplina in maniera articolata i processi da seguire in caso di risoluzione, che sono specificati caso per caso nei piani di risoluzione predisposti e aggiornati dalle Autorità competenti. |

Nella Figura 6 si visualizza il processo di emersione e assorbimento delle perdite mediante utilizzo della massa di strumenti TLAC/MREL.

Fonte: Nostra elaborazione.

L’esigenza di costituire un buffer TLAC o MREL si è dapprima manifestata nei confronti delle sole istituzioni di importanza sistemica globale (G-SII). I primi passi in tale direzione risalgono alla riunione del G20 di Seoul del novembre 2010 [41] e al contestuale documento del Financial Stability Board [42]. Il FSB avviava poi in collaborazione con il Comitato di Basilea l’elaborazione di un sistema di regole in materia di Total Loss Absorbing Capacity delle G-SII. Veniva messo in consultazione un documento nel 2014, e nel novembre 2015 si approvavano i principi e il Term Sheet in materia di TLAC (Financial Stability Board, 2015). Tale documento, che rappresenta ad oggi la fonte primaria della regolamentazione sulla TLAC, fissa un requisito minimo obbligatorio, da rispettarsi in tutte le giurisdizioni, più un eventuale requisito addizionale rimesso alla discrezionalità delle Autorità locali competenti in materia di crisi bancarie.

In parallelo, l’Unione Europea introduceva nella direttiva BRRD del 2014 l’istituto della risoluzione delle crisi bancarie mediante azioni di disposizione delle componenti del passivo della banca in dissesto, tra cui il bail-in del debito non protetto. Per rendere la banca "risolvibile" la BRRD prevede che le banche debbano rispettare un requisito minimo in ordine alla dotazione di MREL. A differenza del TLAC, il requisito MREL si applica a tutte le banche europee sottoposte alla BRRD, e inoltre tale direttiva non fissa dei livelli minimi obbligatori, ma rimanda la calibrazione del requisito all’Autorità di risoluzione competente (Single Resolution Board o Autorità nazionale), che dovrà determinare un livello appropriato caso per caso applicando gli standard tecnici emanati dall’EBA [43]. L’EBA ha sottoposto a revisione critica le scelte implementative nel Final Report del dicembre 2016 (European Banking Authority, 2016d). In parallelo, nel Banking Package del novembre 2016 la Commissione Europea ha delineato una serie di emendamenti alla direttive e ai regolamenti in materia bancaria (CRD IV/CRR e BRRD) al fine di armonizzare quasi perfettamente le regole MREL per le banche G-SII con il citato TLAC Term Sheet, ritoccando nel contempo i meccanismi previsti per gli altri istituti di credito [44].

Come si coordinano i due filoni normativi in materia di debito sottoposto a bail-in?

Le regole in tema di TLAC e MREL condividono i principi di base e molte scelte attuative, ma nel contempo divergono su aspetti specifici, come si precisa nei punti che seguono.

È regolato da principi internazionali che devono essere tradotti nelle normative di vigilanza nazionali o sovranazionali (nel caso dell’Unione Europea). Si applica a un numero ristretto di gruppi di rilevanza globale con operatività cross-border. È quindi pensato per essere efficace in scenari di crisi molto complessi, nei quali si pongono in risoluzione entità soggette al diritto societario e fallimentare di paesi diversi. Per rispettare queste esigenze, il TLAC Term-sheet [45] fissa una serie di condizioni da rispettare:

-

si fissa un requisito minimo da rispettare a livello internazionale per cui l’aggregato TLAC deve essere almeno pari (dal 2019)

-

al 16% degli \$RWA\$

-

al 6% delle attività totali così come rilevate ai fini del leverage ratio di Basilea III;

-

dal 2022 i coefficienti aumenteranno, rispettivamente, al 18% e al 6,75%;

-

-

| Per il fatto di prevedere un coefficiente minimo da rispettare tassativamente, il requisito TLAC rientra negli adempimenti di Pillar 1 che le G-SII sono tenute a rispettare. |

-

l'aggregato TLAC comprende

-

il capitale totale valido a fini di vigilanza (CET1 + AT1 + T2)

-

altri debiti esposti a bail-in considerati TLAC eligible, così individuati

-

la parte maggiore deve essere coperta con obbligazioni subordinate non ammesse come T2 e da obbligazioni o altri debiti senior che in caso di insolvenza siano esplicitamente subordinati nel rimborso rispetto agli altri debiti senior della banca; tale subordinazione può essere realizzata in tre modi (structural quando il debito bail-inable è emesso da una holding o sub-holding non operativa, statutory quando un’apposita norma della legge fallimentare individua con precisione le tipologie di passività bancarie soggette a subordinazione, e contractual quando la subordinazione è regolata da clausole contrattuali del debito con uso di forme ad-hoc introdotte nell’ordinamento, v. Tabella 2);

-

sono ammessi in misura limitata altri debiti di rango senior non esplicitamente subordinati, con esclusioni (specificate qui sotto) tese a evitare effetti indesiderabili del bail-in sulla stabilità finanziaria, sul risparmio di categorie da tutelare socialmente, o sulla complessità e sui rischi legali della risoluzione;

-

-

| Si impone un requisito di subordinazione esplicita dei debiti TLAC-eligible per evitare di sottoporre a bail-in una massa eterogenea di debiti senior trattata pari-passu (con lo stesso grado di prelazione e quindi uguale percentuale di abbattimento del valore), nella quale sarebbe difficile dimostrare per tutte le tipologie di passività il rispetto del principio NCWO (No Creditor Worst Off), ovvero il riconoscimento di un valore non inferiore a quello che il creditore otterrebbe in caso di liquidazione. |

-

sono previste le seguenti esclusioni dall’aggregato TLAC

-

in ogni caso i debiti aventi durata contrattuale residua inferiore a 1 anno, ad eccezione di quelli ( non garantiti da collateral) verso banche centrali, altre organizzazioni sovranazionali e enti della pubblica amministrazione, che sono ammessi senza vincoli di durata minima;

-

i depositi della clientela protetti da sistemi di assicurazione dei depositi;

-

i depositi di privati retail e di piccole e medie imprese;

-

le obbligazioni garantite da collateral in senso lato (covered bonds, asset backed securities e in genere titoli da cartolarizzazioni);

-

le passività aventi natura operativa (nei confronti di dipendenti, fornitori, amministrazione tributaria, per rapporti di servizio di rilevanza critica);

-

le passività originate da strumenti derivati (escluse per la difficoltà di quantificarle in maniera univoca e per l’impatto che il bail-in produrrebbe sui sistemi e meccanismi di clearing e di copertura del rischi controparte);

-

i titoli strutturati (per motivi analoghi, in quanto incorporano derivati);

-

-

si fissano vincoli alla composizione del TLAC

-

gli strumenti diversi dal CET1 (AT1 + T2 + altre passività ammesse) devono essere almeno pari al 33% del TLAC totale, al fine di sottoporre le G-SII alla "disciplina di mercato" delle agenzie di rating e degli investitori specializzati in titoli ibridi e obbligazioni subordinate;

-

i debiti ammissibili che però non rispettano il requisito di subordinazione esplicita possono essere conteggiati nel TLAC nella misura massima del 2,5% degli \$RWA\$ (al 3,5% dal 2022).

-

| Metodo | Meccanismi | Casi di adozione |

|---|---|---|

Subordinazione strutturale |

La subordinazione strutturale si basa sul ruolo dell’emittente nella struttura del gruppo bancario. Si ha quando l’emittente è una holding company che trasferisce capitale alle controllate operative e, allo stesso tempo, produce reddito principalmente dai dividendi delle controllate. |

Favorita negli USA |

Subordinazione contrattuale |

Il creditore e l’emittente mediante il contratto che regola il debito da subordinare convengono che, in caso di insolvenza, i pagamenti per interessi e capitale su tale debito possano essere effettuati soltanto se sono preliminarmente soddisfatte tutte le obbligazioni sulle passività senior rispetto ad esso. |

Adottata in Francia e Spagna |

Subordinazione legale |

La subordinazione legale è stabilita attraverso una previsione normativa nel diritto fallimentare nazionale. La legislazione deve prevedere che, in caso di insolvenza, i pagamenti per interessi e capitale sulle tipologie di debito che si vogliono subordinare (esplicitamente elencate dalla legge) possano essere effettuati soltanto se sono preliminarmente soddisfatte tutte le obbligazioni sulle passività senior rispetto ad esse. |

Adottata in Germania |

Fonte: Financial Stability Board (2015) rielaborato in Deutsche Bundesbank (2016, p. 73). Nostro adattamento.

Meritano di essere evidenziati due aspetti:

-

le passività assoggettabili a bail-in formano un aggregato più ampio degli strumenti ammessi nel computo del TLAC, per cui gran parte dei debiti senior esclusi dal TLAC per problemi di durata e difficoltà di valorizzazione risultano aggredibili in caso di risoluzione, sebbene ad alcuni di essi sia riconosciuta una seniority più alta rispetto a quelli TLAC eligible (per i dettagli si rinvia alla Tabella 3);

-

il capitale detenuto a fronte dei requisiti per buffer macroprudenziali non è conteggiato nel TLAC disponibile a motivo della sua variabilità.

Sulla stratificazione dei requisiti di varia natura si torna più diffusamente in seguito (Quali sono i requisiti complessivi di capitale?).

Financial Stability Board (2015) e European Union (2014) rielaborati in Fernandez de Lis (2016). Nostro adattamento.

Mentre le regole sul TLAC sono assestate, il processo di implementazione dei requisiti MREL nei paesi europei soggetti alla BRRD non si è ancora concluso. La direttiva in questione rappresenta la fonte normativa primaria, ma nel successivo processo di emanazione della regolamentazione secondaria sono emersi problemi e incongruenze con i principi TLAC che probabilmente porteranno a modificare alcuni dei principi fissati. Ci limitiamo qui a prospettare le probabili linee di attuazione desunte dai documenti finora prodotti dalle Autorità interessate, che sono i seguenti:

A differenza del TLAC, il MREL si applica a tutte le banche europee sottoposte alla BRRD.

Non si prevedono livelli minimi obbligatori, in quanto requisito è fissato caso per caso dall’Autorità di risoluzione competente, sentita l’Autorità di supervisione.

| Il requisito MREL è quindi ricompreso, a differenza del TLAC, nei dispositivi di Vigilanza di Secondo Pilastro. |

Tuttavia, gli RTS stabiliscono dei principi da rispettare nel definire l’ammontare e la composizione del MREL, tenendo conto dei seguenti aspetti:

-

le dimensioni e la rilevanza sistemica della banca;

-

il suo modello di business;

-

la conseguente impostazione della strategia di risoluzione in caso di dissesto, ovvero la scelta tra interventi che tutelano la continuità operativa della banca (o di sue business unit), rispetto ad altri che si limitano alla cessione o alla liquidazione degli attivi.

Gli RTS del maggio 2016 individuavano e calibravano le parti costitutive del MREL nei termini seguenti:

-

il Loss Absorption Amount (LA) era proporzionato al requisito di capitale totale di primo pilastro (8% degli \$RWA\$) e intendeva coprire le perdite patrimoniali che possono emergere dal dissesto, ;

-

la banca doveva inoltre rispettare in aggiunta il requisito per i buffer di capitale macroprudenziali, con un minimo del 2,5% degli \$RWA\$;

-

-

il Recapitalization Amount (RCA) era allineato a LA e rifletteva il fabbisogno di capitale delle unità di business alle quali assicurare la continuità operativa (in capo alla banca risolta o a una good bank alla quale sono trasferite); in tal modo la somma LA+RCA risultava uguale al doppio del requisito minimo di total capital; RCA poteva essere ridotto per le banche non sistemiche, fino al possibile azzeramento nel caso di banche risolvibili con la liquidazione; RCA doveva essere calibrato tenendo conto anche dell’esigenza di ristabilire la fiducia del mercato e includeva a tale scopo un market confidence buffer [49];

-

il DGS Adjustment (DGSA) era un importo ragguagliato al contributo stimato del Sistema di assicurazione dei depositi; detto importo poteva essere dedotto dalla somma di LA e RCA limitatamente al caso delle banche di piccole dimensioni;

-

lo SREP Adjustment (SREPA) era una componente ulteriore, positiva o negativa, che poteva essere stabilita dall’Autorità di risoluzione per tenere conto di caratteristiche specifiche di ogni banca.

Il procedimento così impostato portava a determinare nel caso standard di una banca sistemica un MREL non molto diverso dal requisito TLAC minimo (ovvero due volte l'8% degli \$RWA\$). Il requisito sarebbe stato invece sensibilmente ridotto per le banche di minori dimensioni risolvibili con procedimenti liquidatori. In un caso limite di banca molto piccola e semplice, applicando i principi sopra descritti si otterrebbe un MREL allineato con i requisiti di primo pilastro, senza quindi alcun aggravio a fronte del rischio di risoluzione.

A differenza del TLAC, gli RTS del 2016 non prevedevano un backstop riferito al leverage ratio. In alternativa a ciò gli RTS (in accordo con la BRRD) facevano riferimento all’incidenza del MREL rispetto a un dato di esposizione non ponderato per il rischio, definito Total Liabilities and Own Funds (TLOF) [50]:

-

l’Autorità di risoluzione avrebbe dovuto comunicare il requisito applicato come coefficiente di incidenza sul TLOF;

-

la BRRD prende a riferimento il TLOF per determinare le condizioni di accesso ai Fondi di risoluzione nazionali ed europei o ad altri programmi di supporto pubblico; tali apporti sono attivabili soltanto dopo che la banca abbia assorbito mediante bail-in perdite almeno pari all'8% del TLOF; gli stessi apporti non possono eccedere il 5% dello stesso aggregato.

| La soglia dell'8% del TLOF non ha a che fare con la fissazione del requisito minimo di MREL, ma regola semplicemente l’accesso ai Fondi di risoluzione. |

Per l’adattabilità che caratterizza il requisito MREL, non stupisce che i procedimenti di calcolo siano in alcuni aspetti non precisamente determinati.

Secondo la proposta di modifica della CRD IV/CRR del novembre 2016 (European Commission, 2016b), le regole TLAC saranno incorporate nella BRRD e saranno applicate, limitatamente alle G-SII, come requisiti minimi obbligatori.

Per quanto riguarda l’estensione alle O-SII e alle banche non rilevanti a livello sistemico, i requisiti saranno riformulati in maniera coerente con il TLAC, quindi in termini di incidenza del MREL sugli \$RWA\$ con la congiunta applicazione di un backstop minimo di leverage ratio. Pertanto verrà definitivamente abbandonato il riferimento all’aggregato TLOF come metrica in funzione della quale definire il requisito MREL.

Nell'aggregato delle passività esposte a bail-in rientrano in forza della BRRD tutti gli strumenti di raccolta con l’esclusione dei depositi coperti dai sistemi di assicurazione, delle obbligazioni garantite e di altre poste che siano esplicitamente esentate. Ci si è resi conto che una definizione così generica, per di più derogabile dalle norme di attuazione nazionali o dalle Autorità di risoluzione, non avrebbe consentito agli investitori e ai supervisori di quantificare in maniera chiara e univoca lo stock di passività effettivamente disponibili per la risoluzione delle crisi, specialmente nei casi di insolvenza di gruppi cross-border nei quali la holding capogruppo e gli intermediari operativi sono regolati da giurisdizioni diverse. Si poneva inoltre l’urgenza di rimediare alla forzatura con la quale la BRRD aveva sottoposto al rischio di riduzione-conversione per burden sharing o bail-in tutte le passività non assicurate o garantite in essere, a dispetto del fatto che tale evento non fosse contemplato nei relativi regolamenti, e soprattutto sorvolando sulle criticità che potevano sorgere (come poi è avvenuto) nei riguardi degli investitori al dettaglio che avevano sottoscritto una parte consistente del debito in questione senza la piena consapevolezza dei rischi che andavano ad assumere.

Tra le modifiche proposte delle regole MREL (European Commission, 2016c) vi è appunto l’armonizzazione delle norme sulla subordinazione dei crediti bail-inable in caso di insolvenza di una banca, con l’introduzione di una fattispecie legale tipica di debito senior che si posizionerebbe immediatamente sotto il debito e le altre passività senior ai fini della risoluzione, ma farebbe ancora parte del debito senior unsecured, e sarebbe così ammesso nell’aggregato TLAC. Tale forma più esposta di debito è denominata un-preferred senior. Si tratta della soluzione già adottata in sede di recepimento della BRRD dalla Francia, che si basa sulla contractual subordination di una nuova fattispecie legale di obbligazioni.

La normativa europea così modificata renderebbe obbligatoria l’emissione a fini MREL di questa nuova tipologia di obbligazioni dal luglio 2017.

Diversi gruppi bancari europei si erano già orientati a collocare obbligazioni con tali caratteristiche (che si tende a chiamare nuovo Tier 3 [51]). Tale classe di strumenti viene solitamente emessa dalla capogruppo, per sottolineare la sua immediata disponibilità ad assorbire le perdite consolidate emergenti al verificarsi di una crisi [52].

Le nuove regole MREL porteranno a un’uniformità delle condizioni contrattuali degli strumenti emessi con tale funzione nei paesi dell’UE.

Nella Tabella 4 si dettaglia la gerarchia degli strumenti di capitale e di debito in ordine di subordinazione decrescente così come regolata dal D.Lgs 180/2015 di recepimento della BRRD. L’Italia non aveva in tale provvedimento considerato la necessità (imposta dai principi TLAC) di prevedere un’espressa subordinazione delle passività esposte a bail-in, optando invece per l’inclusione di tutte le passività senior in un’unica classe, con l’attivazione ritardata a far tempo dal 2019 della depositor preference a favore dei titolari di depositi non coperti da assicurazione diversi da privati e PMI (Bonfatti, 2016). Nella stessa tabella si mostra nella terza colonna l’impatto delle modifiche che sarebbero introdotte dalle modifiche alle regole MREL, che potrebbero causare un’importante ricomposizione del passivo delle banche italiane [53].

Fonte: Nostra elaborazione.

Per il MREL non sono previsti vincoli alla composizione dell’aggregato, come il peso minimo degli strumenti di debito sul totale (pari nel TLAC al 33%), o il peso massimo delle passività non esplicitamente subordinate. Per quanto prospettato, tali vincoli saranno recepiti dalle regole TLAC e si applicheranno alle G-SII. Le banche piccole ne saranno esentate, e quindi non saranno costrette a emettere debito subordinato e obbligazioni di "Tier 3" su un mercato per loro non familiare né economicamente accessibile (European Banking Authority, 2016d). Per istituti di questo tipo, l’obbligo MREL potrebbe configurarsi come una componente del requisito ad hoc di Pillar II e sarebbe soddisfatto pressoché interamente con CET1.

Tra i due casi estremi delle G-SII (trattate secondo i principi TLAC) e delle piccole banche destinate a essere liquidate in caso di dissesto (che potrebbero essere di fatto esentate da gravami addizionali per MREL) si ha uno spettro di situazioni intermedie che saranno gestite in maniera flessibile dall’Autorità di risoluzione in funzione della loro somiglianza rispetto all’uno o all’altro estremo, oltre che di fattori specifici.

Nel caso di gruppi bancari operanti su più giurisdizioni, si pone il problema di dove collocare la dotazione di MREL all’interno del gruppo in funzione del punto di entrata (point of entry) del processo di risoluzione, cioè dell’entità societaria coinvolta dalla risoluzione (resolution entity) e della giurisdizione di vigilanza che ne governa il processo. Sono disponibili due strategie:

-

single point of entry (SPE), nel quale la risoluzione è condotta a livello della capogruppo nell’ambito della giurisdizione in cui è insediata (home);

-

multiple point of entry (MPE), nel quale la risoluzione può interessare società operative o holding intermedie ed essere pilotata da giurisdizioni host diverse da quelle della casa madre.

La scelta tra le due strategie deve mediare tra efficienza e disponibilità immediata delle risorse MREL nei punti in cui si manifestano le crisi:

-

l’approccio SPE è più efficiente poiché consente di accentrare la dotazione di MREL e di convogliarla all’occorrenza verso le controllate in crisi con interventi di ricapitalizzazione o finanziamenti subordinati; si evità così l’accumulo di MREL in eccesso in vari punti della struttura di gruppo;

-

l’approccio MPE dà maggiori garanzie di soluzione delle crisi che scoppiano in controllate estere e che sono gestite dalle autorità host, che sanno di poter fruire di una massa di fondi bail-inable già presenti nel bilancio degli intermediari risolti.

Il primo approccio è favorito nella realtà statunitense. Nella regolamentazione UE saranno ammessi entrambi.

Una soluzione intermedia prevede, nell’ambito di gruppi cross border, la costituzione di Internal MREL presso le controllate estere mediante emissione di strumenti di capitale e passività eleggibili sottoscritti dalle controllanti. In proposito, le modifiche in corso della BRRD richiedono alle controllate europee non classificate come resolution entity nell’ambito di gruppi bancari G-SII di emettere strumenti MREL nei confronti delle rispettive case madri nella misura minima del 90% del requisito che sarebbe loro applicato nella giurisdizione host. Tale requisito può essere adempiuto anche con garanzie della casa madre assistite da collateral per almeno il 50%.

Anche nel caso del MREL, oltre al requisito obbligatorio potrà essere richiesta una MREL guidance addizionale non vincolante composta di due parti [54] :

-