Marce forzate ma non troppo per il Comprehensive Assessment dei gruppi BCC

Oggi sul Sole 24 ore Laura Serafini fa il punto sull’asset quality review (Aqr) alla quale devono sottoporsi i tre gruppi bancari cooperativi in rampa di lancio. Il titolo dell’articolo, «BCC, stress test fai da te» fa capire che c’è stato un cambio di passo e di filosofia rispetto agli annunci precedenti.

Infati, stando alle voci che circolavano qualche mese fa, l’Aqr doveva essere condotta tra novembre e i primi mesi del 2018, con personale proveniente dalla Vigilanza della Banca d’Italia, sull’intera popolazione delle singole BCC e applicando le procedure e le metodologie della Bce. La revisione degli attivi doveva pertanto venire prima della costituzione dei gruppi BCC. Una specie di visita di leva che indirizzasse i soggetti malati verso l’ospedale militare per una pronta cura ricostituente, del capitale o dell’organizzazione.

Tuttavia questo piano d’azione sollevava tre interrogativi:

-

come presidiare 300 banche con personale della Vigilanza per un lavoro da concludere in pochi mesi, per l’inizio del 2018?

-

quanto sarebbe andata giù pesante la Vigilanza con la richiesta di rettifiche su crediti più severe e conseguenti iniezioni di capitale?

-

chi avrebbe dovuto farsi carico del supporto alle banche trovate in condizioni precarie? I gruppi BCC ai quali avevano dichiarato di aderire o le strutture dell’intero sistema del credito cooperativo (fondo di garanzia dei depositi e fondo temporaneo)?

Procedendo a marce forzate, si sarebbe creato un ingorgo ingestibile. Nella furia, rischiavano di partire decine di azioni correttive che avrebbero messo a dura prova strutture di gruppo ancora allo stadio embrionale, per non parlare dei conflitti che sarebbero scoppiati tra le diverse anime rispetto ai dossier più scottanti e bisognosi di aiuto dal sistema.

Alla fine il buon senso ha prevalso. Non si mobiliteranno sotto le feste natalizie le squadre degli ispettori. La palla, per ora, torna ai diretti interessati.

|

Note

|

Quando sul proscenio della Supervisione Bce si affaccia qualche attore accigliato che promette sfracelli bisogna lasciarlo parlare, facendogli la tara. |

I tre gruppi del credito cooperativo, guidati da Icrrea, Cassa centrale banca e Raiffeisen, dovranno condurre in proprio l’Aqr prima dell’esame della Banca centrale europea, atteso per settembre 2018. Potranno così autovalutarsi, ed equipaggiarsi al meglio prima della costituzione dei gruppi, prevista per metà 2018.

Soltanto dopo la Bce scenderà in campo e sottoporrà i gruppi al check up completo Aqr + Stress test. La Vigilanza sarà comunque vicina anche nella fase preliminare. I criteri di revisione e stress del valore degli attivi saranno quelli della Bce. La Banca d’Italia sta marcando strette le tre compagini in formazione, e così come le accompagna nelle scelte statutarie e organizzative, così fornirà supporto per la sfida dell’Aqr.

In concreto, Banca d’Italia ha sollecitato le capogruppo a verificare ognuna in casa propria la solidità patrimoniale a livello centrale (di capogruppo e società satellite), periferico (di singole BCC) e consolidato, nonché a porre in atto eventuali rimedi prima di arrivare all’esame della vigilanza europea. L’operazione dovrà probabilmente essere realizzata entro il primo trimestre del prossimo anno.

La prima domanda che sorge è: quante maggiori rettifiche su crediti saranno stanate? Lo scopo primo della Vigilanza è questo, e si aspetta un’operazione pulizia sui bilanci 2017. L’Aqr "fai da te" dovrebbe svolgersi con criteri in parte inediti per le "piccole" banche territoriali. Queste dovranno passare al setaccio tutte le pratiche dei crediti, in particolare per verificare l’attualità delle perizie sui beni posti a garanzia. Come osserva l’articolo citato:

Lo schema utilizzato dalla banca centrale europea è molto più fiscale, per cui la qualità e l’aggiornamento di una perizia possono fare un’importante differenza al fine di poter considerare valida o meno una garanzia. In quest’ultimo caso, ovvero se la garanzia non fosse considerata sufficiente, la banca sarebbe costretta ad aumentare la copertura patrimoniale a fronte dell’affidamento erogato.

Non meno minaccioso è il filtro per il quale passeranno i fidi non garantiti, che dovrebbero essere testati rispetto a fasce di ratio di copertura finanziaria prospettica (come il Debito/Ebitda nel caso di prestiti a imprese). C’è da temere anche qui qualche smottamento, ammesso che le Bcc sappiano attrezzarsi per fare analisi di questo tipo anche sulla clientela micro.

La diagnosi sarà più elastica e incoraggiante di quella che avrebbe emesso il team di supervisori se ospitato in casa, ma non sarà in ogni caso indolore. Le BCC gravate da NPL ratio più alti, bassi rapporti di copertura e alti Texas ratio (rapporti tra NPL netti e patrimonio) potrebbero trovarsi con buchi di capitale da coprire. A questo punto si aprono diversi percorsi di soluzione:

-

se c’è bisogno di un semplice rabbocco di fondi propri, si dovrebbe procedere a un apporto dalla capogruppo (la riforma delle BCC prevede allo scopo lo strumento delle azioni di finanziamento e altri canali); si può in alternativa sottoscrivere titoli subordinati (come fatto da Ccb con ChiantiBanca a fine 2016, prima che la seconda ripensasse alla sua adesione); per quanto più semplice, non sarebbe il rimedio più facile e immediato se attuato prima della costituzione dei gruppi; le holding non avrebbero infatti la strumentazione giuridica e il serbatoio di risorse per operare; si può quindi presumere che queste cure leggere saranno rinviate di qualche mese;

-

se si rileva un gap di capitale strutturale, si deve aggregare la banca sottocapitalizzata in una consorella sana, purché abbia senso metterle insieme a fare business; i progetti di fusione possono essere sostenuti dal Fondo temporaneo, questo però richiede l’OK di un Comitato di gestione "multietnico" che deve contemperare gli interessi dei diversi gruppi, potendo fare appello a chiamate di risorse dall’intera categoria;

-

in situazioni di pre-dissesto, si dovrebbe configurare una cessione di attività e passività con eventuale contributo del Fondo di garanzia dei depositanti della categoria; rispetto a interventi il gruppo Iccrea dispone di un’apposita struttura (la Banca per lo sviluppo della cooperazione) pensata per facilitare una sistemazione transitoria di tipo bridge bank; gli altri gruppi (in particolare Ccb) non hanno un veicolo simile.

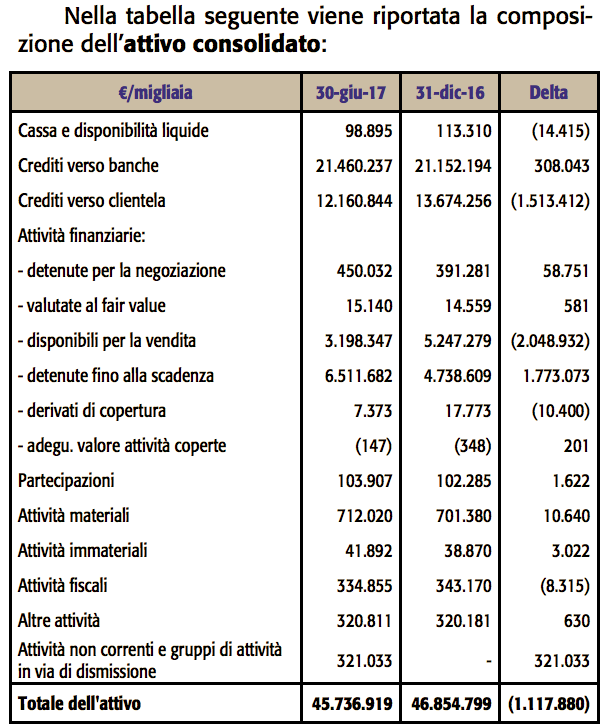

Sono naturalmente possibili interventi sugli attivi per ridurre la massa di attività ponderate per il rischio. Su questo fronte, le Bcc hanno meno frecce al loro arco essendo tutte ancorate al metodo standard di calcolo dei requisiti patrimoniali per il rischio di credito. Potrebbero più facilmente lavorare sulla classificazione degli investimenti in titoli, sfruttando l’entrata in applicazione del nuovo principio Ifrs 9. Non a caso, nel bilancio semestrale 2017 di Iccrea si nota uno spostamento di titoli dal portafoglio AFS (valutato a fair value) a quello held to maturity, che confluirà nelle posizioni al "costo ammortizzato" secondo la nuova mappa Ifrs 9:

In questo modo le banche possono recuperare a patrimonio di Vigilanza l’eventuale riserva negativa rilevata a fronte di fair value inferiore al costo storico sui titoli AFS.

Il vero comprehensive assessment sarà effettuato dalla Banca Centrale Europea dopo l’estate 2018, con i gruppi ormai costituiti. Non si conoscono ancora le modalità che la Bce applicherà alle nuove realtà formate da capogruppo circondate da una costellazione di soggetti locali con licenza bancaria. È probabile è che l’esame sarà condotto a livello di capogruppo, salvo ispezioni a campione su singole banche, o più probabilmente appoggiandosi a una data room resa possibile da rinnovati sistemi informativi direzionali. Rimane comunque un dualismo di approccio: da un lato la Bce privilegerà il controllo del rischio a livello consolidato di gruppo; dall’altro non potrà trascurare le situazioni individuali critiche, almeno nella fase di rodaggio del "patto di coesione" tra associate, che è dà alla holding leve di controllo più blande o quantomeno più complicate di quelle a disposizione delle pari grado di Unicredit o Intesa.

Sulla carta, legge e disposizioni di Vigilanza prevedono meccanismi blindati di garanzia in solido e di trasferimento di capitale all’interno del gruppo: "Da ognuno secondo le sue capacità, a ognuno secondo i suoi bisogni" come nell’ultima fase della società comunista teorizzata da Karl Marx. Come nella filosofia della storia marxiana, ci sarà probabilmente ci sarà una fase preliminare di "socializzazione negoziata". In ogni caso i gruppi dovranno fare i compiti a casa prima di affrontarla. Dovranno estinguere preventivamente due focolai di conflitto: il primo è quello delle banche con problemi nascosti, da individuare a accompagnare verso soluzioni aggregative; il secondo ha a che fare con la disparità di dimensioni e di peso politico tra banche o loro aggregazioni territoriali, da regolare ancora con la leva delle aggregazioni e prima ancora disciplinando il potere di veto dei grossi calibri presenti nei diversi gruppi. Se le due criticità si sommassero in una stessa banca, si dovrà correre al più presto ai ripari (ma non sarà facile nella fase preliminare, a meno di aiuti dai fondi di sistema).

L’articolo di Serafini tocca anche il tema più colorito dei cambi di casacca. La Vigilanza avrebbe fissato dei limiti alla possibilità di migrazione da un gruppo all’altro, intendendo come definitive le adesioni comunicate la scorsa primavera. Con le dovute eccezioni, naturalmente, come quella di ChiantiBanca, che pare data ormai per passata al gruppo Iccrea. Comunque, le carte potranno essere rimescolate, e soltanto in casi eccezionali e motivati, prima dell’inizio dell’Aqr interna.

La conclusione è sempre quella: per far decollare i gruppi bancari cooperativi c’è tanto lavoro da fare, al quale si aggiunge ora questo adempimento impegnativo dell’Aqr. Ho cominciato da qualche settimana un’analisi del settore basandomi sui bilanci 2007-2016 con la collaborazione di una laureanda e un dottorando qui a Trento, avvalendomi della conoscenza di prima mano del settore di Evandro Menna, risk manager in una BCC abruzzese.

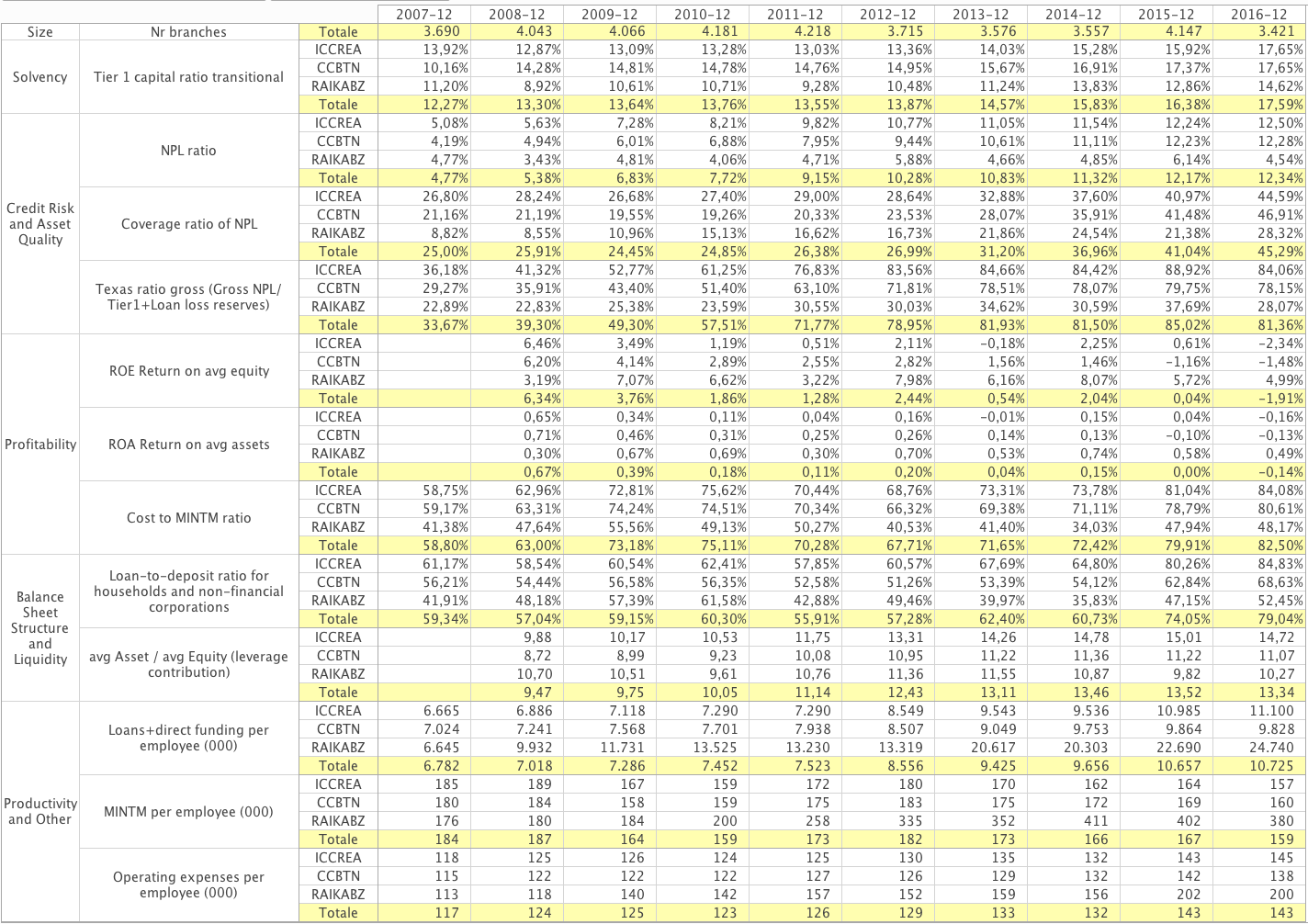

Vi allego una prima elaborazione della situazione aggregata (semplice somma dei bilanci) delle banche afferenti ai tre gruppi, comprese le capogruppo (nel caso di Iccrea anche la bridge bank Banca Sviluppo).

La tabella è scaricabile qui in formato pdf.

Si nota che i due gruppi a proiezione nazionale hanno coefficienti di solvibilità e qualità dell’attivo che si sono avvicinati del tempo. Ccb presenta nel 2016 valori un po' migliori di coverage ratio (più alto) e Texas ratio (più basso). Chiaramente l’aggregato dissimula nella massa le situazioni critiche, che paiono comunque gestibili con le risorse patrimoniali interne ai perimetri. Non sono ovviamente inclusi i nuovi apporti di capitale da soggetti non compresi nei campioni utilizzati. La situazione del gruppo Raiffeisen Bolzano sembra migliore sotto il profilo dei crediti deteriorati, che hanno un’incidenza nettamente inferiore (ma anche coverage ratio più bassi).

In tutti i gruppi considerati, in particolare nei due nazionali, potrebbero sorgere dei problemi se l’incidenza degli Npl e i coverage ratio fossero rivisti verso l’alto, con la conseguente necessità di operare robuste svalutazioni. La sfida dell’Aqr si concentra su questi numeri, nell’immediato. La sfida vera è però quella di dare un assetto sano e vitale al gruppo in termini di strategia, modello di business e redditività stabile. La nostra analisi si concentrerà su questo, e conto di darne un primo resoconto tra poche settimane.

Luca Erzegovesi

Professore di Finanza aziendale

Mi interesso di finanza delle Pmi, crisi bancarie e nuovi modelli di business bancari.