Le condizioni di Intesa per salvare la banche venete

Oggi i quotidiani riportano tantissimo materiale sulla notiziona di ieri: un consiglio di amministrazione straordinario di Intesa Sanpaolo ha formalizzato l’offerta per la parte sana di Veneto Banca e Popolare di Vicenza nella cornice di una liquidazione coatta amministrativa con scorporo di una good bank e di un veicolo per i crediti deteriorati. Sono confermate (o comunque non contraddette) le ipotesi che formulavo ieri, centrate sull'obiettivo di non toccare il debito senior.

I commenti partono dal comunicato della banca e da altre fonti.

Gli impegni e le condizioni di Banca Intesa

Scorriamo anche noi i punti del comunicato, mettendo insieme quelli che toccano temi correlati:

-

Intesa è disponibile ad acquistare certe attività e passività e certi rapporti giuridici facenti capo a Banca Popolare di Vicenza e Veneto Banca; si precisa dopo che la disponibilità di Intesa Sanpaolo riguarda l’acquisizione di un perimetro segregato che esclude i crediti deteriorati (sofferenze, inadempienze probabili e esposizioni scadute), i crediti in bonis ad alto rischio e le obbligazioni subordinate emesse, nonché partecipazioni e altri rapporti giuridici considerati non funzionali all’acquisizione;

-

l’oggetto dell’acquisizione non sono le attuali banche spa, ma un "pacchetto" di poste di bilancio e rapporti giuridici separato dalle stesse e confezionato come good bank;

-

ne farebbero parte i crediti in bonis depurati della componente ad alto rischio, i depositi da clientela; le obbligazioni senior non garantite, gli asset immobiliari delle reti distributive acquisite; dovrebbero entrare anche le DTA (attività per imposte differite) che il gruppo, a differenza delle banche messe in liquidazione, può recuperare sul proprio reddito imponibile;

-

le attività in titoli, raccolta e investimenti di tesoreria e raccolta con garanzia statale sono voci che possono essere suddivise tra la good bank e le altre entità per modularne il valore patrimoniale netto e tenere conto di altri vincoli e convenienze;

-

non si trasferiscono a Intesa i crediti deteriorati (a cui si aggiungono quelli in bonis che non passano il vaglio di rischiosità) e le partecipazioni non strategiche (si parla di Arca SGR, le banche rete meridionali Banca Nuova e Banca Apulia, gli istituti dell’est Europa); non si accollano i debiti subordinati, che rimangono sulle entità in liquidazione;

-

-

condizioni e termini devono garantire, anche sul piano normativo e regolamentare, la totale neutralità dell’operazione rispetto al Common Equity Tier 1 ratio e alla dividend policy del Gruppo Intesa Sanpaolo; la disponibilità di Intesa Sanpaolo all’operazione esclude pertanto aumenti di capitale;

-

l’acquisizione comporta un incremento di RWA del gruppo e quindi un incremento del requisito patrimoniale commisurato all’attuale CET1 ratio target (>12,5%), ma Intesa esige che il pacchetto ricevuto sia "autocapitalizzato", ovvero il pacchetto di attività e passività dovrà avere un valore contabile netto (differenza tra attività e passività) positivo e di entità adeguata a coprire il fabbisogno di capitale regolamentare sugli RWA acqusiti. Se Intesa (come ormai noto a tutti) acquisterà a 1 euro il pacchetto, potrà contabilizzare un badwill che è una posta compensativa (nel passivo) della differenza positiva tra i valori contabili delle attività e passività acquisite. Questo badwill nella sostanza è un trasferimento di patrimonio netto contabile dalle banche cedenti al gruppo Intesa. La richiesta dell’acquirente è quella di poter conteggiare tale badwill come componente positiva del CET1;

-

-

Intesa Sanpaolo considera necessaria per la conclusione e l’efficacia dell’operazione una cornice legislativa, approvata e definitiva; è una condizione molto esigente, che in pratica si traduce

-

nella necessità per il Governo di emanare al più presto un Decreto legge modificativo del DL 237/2016 "Salva-risparmio" che sia poi reso "definitivo" con la conversione entro 60 giorni in legge;

-

tale Decreto dovrà disciplinare in maniera puntuale gli aspetti legali della cessione in modo da dare la massima protezione all’acquirente dalle azioni di rivalsa di soci, creditori e altri aventi causa delle banche messe in liquidazione; per questo Intesa chiede dispositivi legali efficaci rispetto alla sterilizzazione di rischi, obblighi e impegni comunque avanzati nei confronti di Intesa Sanpaolo per fatti antecedenti la cessione o relativi a cespiti e rapporti non compresi nelle attività e passività trasferite;

-

l’operazione è subordinata all’incondizionato placet di ogni Autorità competente anche con riferimento alla relativa cornice legislativa e regolamentare; nello specifico, le norme attuative dell’intervento dovranno essere compliant rispetto alle regole sugli aiuti di Stato (con placet della DgComp) e sui requisiti di capitale (con Ok dalla BCE) in modo da assicurare l’effettiva neutralità rispetto al Common Equity Tier 1 ratio e alla dividend policy del Gruppo, oltre a metterlo al riparo da eventuali procedure di infrazione per aiuti di Stato illegali; dovrà inoltre essere compliant rispetto alla normativa europea sulla gestione delle crisi bancarie (BRRD e Regolamento 804/2014 sul Meccanismo di risoluzione unica); aggiungerei anche un riscontro positivo dell’Agenzia delle entrate in merito al recupero delle attività fiscali;

-

-

oltre a essere neutrale rispetto all’assorbimento di capitale, le condizioni di acquisizione devono assicurare la copertura degli oneri di integrazione e razionalizzazione, dati principalmente dai contributi per esuberi (su base volontaria); in proposito Andrea Greco stima 3.500 tagli su 11.100 dipendenti (dei quali però 1.460 seguiranno la cessione delle partecipate), con lo Stato che si sarebbe impegnato a contribuire con mezzo miliardo agli esuberi, che saranno tutti assistiti da contributo quindi volontari;

-

il trasferimento delle attività e passività, ove perfezionato, avverrà a fronte di un corrispettivo simbolico (valore implicito, 1 euro).

Le reazioni

Il plauso

Sono state le due principali Fondazioni azioniste (Cariplo e Compagnia San Paolo) le prime ad apprezzare la discesa in campo della "loro" banca. Giuseppe Guzzetti ha espresso così il suo apprezzamento: «Intesa non è la banca del Paese, ma è una banca responsabile, che ha già dimostrato in passato di farsi carico di alcuni problemi della collettività». [citato da Marco Ferrando sul Sole 24 ore, non ho trovato il link].

Plauso anche dalle maggiori sigle sindacali, che hanno ricordato i buoni precedenti del gruppo ISP quanto ad approccio concertato e volontario al problema degli esuberi.

Anche il governatore del Veneto Luca Zaia, ripreso da Graziani sul Sole 24 ore, ha auspicato che «qualora si completasse, quest’operazione non sarà un’operazione di cannibalismo, ma spero possa diventare un modo per rilanciare il network di queste due banche, salvare l’occupazione ed essere un pilastro non solo nella raccolta e anche negli impieghi, per famiglie e imprese, mettendo in sicurezza anche tutti i risparmiatori».

Anche Francesco Manacorda su Repubblica dà una lettura politica dei motivi del salvataggio:

Improponibile, del resto, dopo che si sono salvati i correntisti della rossa Mps e quelli della rosata Etruria, toccare gli “schei” dei depositanti in un Veneto più tinto di verde Lega: in campagna elettorale una mossa simile si sarebbe trasformata in un boomerang micidiale per le forze di governo.

La Borsa ha reagito benissimo, come riporta Andrea Greco ancora su Repubblica:

A Piazza Affari la notizia ha messo le ali a Intesa (+2,4%), e anche alle rivali, che così scansano i costi di una “risoluzione” delle due banche, stimati in una decina di miliardi a spese del Fondo ad hoc che a fine 2015 ne pagò 4,6 per far nascere le quattro banche ponte Etruria, Marche, Ferrara e Chieti.

In generale si percepisce un senso di sollievo per aver trovato uno sbocco a una situazione incancrenita da anni. Katy Mandurino sul Sole ricostruisce le tappe dell’agonia che ha portato a questo epilogo amaro. Leggetela, se vi sentite in vena crepuscolare.

Le paure: quanto costa allo Stato

Ieri il focus è stato sulle richieste della banca salvatrice, che come si è visto sono molto impegnative e lasciano tutti gli oneri scoperti e i rischi sulle banche liquidate alleggerite della parte sana e della relativa dote patrimoniale.

Mario Sensini sul Corriere parla di un Tesoro spiazzato dall’offerta di Intesa piena di condizioni, tra cui il vincolo di una cornice legislativa approvata e definitiva, che lascia tuti i rischi sullo Stato.

Luca Davi sul Sole stima in 5-6 miliardi l’impegno complessivo chiesto allo Stato per incrementare il capitale delle due banche in modo da far spazio alla dote di capitale da trasferire a Intesa e da assorbire le perdite sulla cessione degli NPL, i risarcimenti sul contenzioso legale e l’alimentazione del fondo esuberi.

Ci sono ancora molti dettagli operativi da specificare per poter arrivare a una computo robusto. Si devono valorizzare gli asset che restano sulla procedura, a cominciare dalle partecipazioni in banche e SGR messe in vendita. A fronte di ingenti liability legali, la Popolare di Vicenza e Veneto Banca vantano dei claim sulle azioni di responsabilità verso gli amministratori, che potrebbero chiudersi con accordi innaffiati dai risarcimenti degli assicuratori (alla fine sono loro a pagare il grosso dei danni). Il petitum è miliardario, sicuramente si sgonfierà, ma potrebbe comunque rimanere nell’ordine delle centinaia di milioni di euro.

Per quanto riguarda l’architettura delle scatole societarie (le due SpA in liquidazione e il veicolo che rileverà gli NPL) non abbiamo ancora sufficienti dettagli. Si presume che una parte del portafoglio deteriorato sarà finanziata con debito, sopra una base di equity apportato dallo Stato. Parte dell’attuale provvista delle due banche con collateral di bond garantiti dallo Stato potrebbe essere assunta dal veicolo, ma si potrebbe anche decidere di rimborsare tale provvista e sostituirla con altro debito, garantito o no. Rinvio gli approfondimenti coi numeri al momento in cui ne sapremo di più.

La bad bank che sarà costituita rappresenta un attore strategico del piano di salvataggio. Il suo buon funzionamento può abbattere il costo a carico della finanza pubblica. Si potrebbe utilizzare il veicolo come esperimento bad bank di sistema che da anni si invoca come tassello mancante delle politiche di uscita dall’era delle crisi, come ricorda l’editoriale di Marco Onado sul Sole 24 ore.

Le vittime designate: azionisti e obbligazionisti subordinati

È assodato che i detentori di azioni e titoli subordinati rimarranno legati alle banche SpA in liquidazione. Non saranno trasferiti sul veicolo NPL, ma saranno i primi a essere esposti al rischio di riduzione per perdite nel momento in cui si perfezionerà la cessione di crediti deteriorati. Sopporteranno poi tutte le spese vive (prededucibili) della procedura di LCA. A differenza del caso di risoluzione, sul quale abbiamo ragionato fino a ieri, non scatta la riduzione o la conversione + riduzione immediata. Nella LCA, la sorte finale dei titoli di capitale sarà nota nel momento in cui la liquidazione sarà avviata a conclusione. Può essere che le cose vadano meglio del previsto se le SpA manterranno una partecipazione ai recuperi su NPL attraverso quote di equity del relativo veicolo, [aggiunto 23/6] o più probabilmente se assegneranno dette quote agli azionisti e ai detentori di subordinati convertiti in azioni. Naturalmente, per le regole sugli aiuti di Stato alla liquidazione che richiamiamo dopo, azioni e sub potrebbero essere ridotti come nel caso di risoluzione se le perdite latenti emergessero in sede di scorporo NPL.

Le altre principali voce incerte sono le sopravvenienze attive per risarcimenti su azioni di responsabilità e gli speculari indennizzi su contenzioso attivato dai soci e dagli obbligazionisti subordinati. Altrettanto incerte sono gli eventuali contributi a carico dello Stato o del sistema per le vittime di mis-selling. La procedura di rimborso forfettario usata per le quattro banche (con risorse del FITD), la procedura alternativa di arbitrato seguita dall’Autorità Anticorruzione, oltre alla conversione dei bond subordinati in senior che dovrebbe tutelare gli investitori di MPS, costituiscono dei precedenti incompiuti e non è per nulla chiaro se e come potranno essere trasferite qui.

Sulle LGD stimate che impatteranno sugli sfortunati investitori, non azzardiamo cifre. Non sappiamo ancora a quanto ammonterà il portafoglio deteriorato esteso alle partite in bonis respinte dalla due diligence di Intesa, le percentuali di copertura attuali, quelle target, i costi della procedura, le varie ed eventuali, ecc.

Conclusione? Incrociamo le dita.

Che ne pensa l’Europa?

Alessandro Barbera e Gianluca Paolucci sulla Stampa sono molto preoccupati del probabile braccio di ferro con la UE sui costi del salvataggio per lo Stato. In concreto si teme che la DgComp farà penare per passare una proposta che risponde a tutti i desiderata della banca bidder. Questo potrebbe dilatare i tempi della soluzione, e comprometterne l’esito.

Altri commentatori sono più ottimisti, ora che l’interlocuzione con DgComp e BCE coinvolgerà anche Intesa Sanpaolo, che porta un record di prim’ordine quanto a credibilità strategica e cura della solidità patrimoniale. Anche le Autorità europee si dovrebbero sentire sollevate all’idea di trovarsi di fronte, accanto al Governo italiano, un interlocutore che parla la loro stessa lingua. Lo esprime bene Alessandro Graziani sul Sole:

Intesa Sanpaolo metterà sul tavolo la credibilità conquistata negli anni con la Vigilanza Bce che è interessata, come la commissione Ue, a una soluzione definitiva industriale e non pasticciata - come sarebbe stata una nuova cordata di «patrioti» modello Atlante o Alitalia.

C’è chi si spinge a immaginare una sorta di istinto famelico placato delle due autorità, che proprio non volevano mandare giù una soluzione, la ricapitalizzazione precauzionale, che faceva passare per viable delle banche che si erano ormai perse per strada, in spregio a tutte le regole sugli aiuti e sulle crisi bancarie. Così Andrea Greco su Repubblica:

La liquidazione ha comunque costi generali più alti: solo che li pagherà lo Stato, con il beneplacito della Bce che così ottiene lo “scalpo” di Vicenza e Veneto banca, e di Bruxelles che vede coinvolti nelle perdite Atlante, i 200 mila vecchi soci e 1,2 miliardi di bond subordinati. Da ieri, tutti titoli che vanno verso il macero [su questo ho detto prima di incrociare le dita].

Paradossalmente, pare che sia più facile mettere aiuti in una liquidazione (coatta amministrativa) che in un risanamento o risoluzione in continuità. Come ricorda Luca Davi, è la celebre comunicazione della Commissione del 2013 a consentirlo

La normativa europea prevede che siano previsti degli “aiuti alla liquidazione” da parte dello Stato. A prevederlo è la Comunicazione della Commissione Euorpea del 1° agosto 2013. In particolare, il supporto economico dello Stato può avvenire sia sotto «forma di ricapitalizzazione» che di «misure di sostegno a fronte di attività deteriorate».

Più precisamente la comunicazione fissa i principi per gli aiuti nei seguenti punti:

66. La Commissione riconosce che, a causa delle specificità degli enti creditizi e in assenza di meccanismi che consentano la risoluzione degli enti creditizi senza minacciare la stabilità finanziaria, potrebbe non essere possibile procedere alla liquidazione di un ente creditizio secondo le procedure di insolvenza ordinarie. Per questo motivo, le misure statali volte a sostenere la liquidazione di enti creditizi in dissesto possono essere considerate aiuti compatibili a condizione che siano rispettate le disposizioni di cui al punto 44. _ _44. Nei casi in cui la banca non soddisfa più i requisiti patrimoniali minimi obbligatori, il debito subordinato deve essere convertito o ridotto, in linea di principio prima della concessione degli aiuti di Stato.

Gli aiuti di Stato non devono essere concessi prima che capitale proprio, capitale ibrido e debito subordinato siano stati impiegati appieno per compensare eventuali perdite.

Anche se la procedura di LCA è regolata e supervisionata nella giurisdizione italiana, le Autorità europee conservano un ruolo. Secondo il regolamento UE 806/2014 sul Sistema Unico di Risoluzione, è la BCE che deve attestare lo stato di dissesto o rischio di dissesto delle due banche, dopo di che il Single Resolution Board dovrà convalidare la scelta per la liquidazione nel triage che in teoria potrebbe indirizzare anche verso la risoluzione. Per dare disco verde alla LCA, il Board presieduto da Elke König dovrà attestare che i due istituti non possono ripristinare in modo credibile la redditività a lungo termine [no problem], così come il fatto che non hanno più rilevanza sistemica [anche qui abbastanza ovvio, a dispetto del fatto che fino a 15 giorni fa si paventava l’apocalisse per l’economia veneta, comunque evitata con loro continuità sostanziale]. [aggiunto 24/6] Dovrà infine riconoscere che una procedura di risoluzione sarebbe inefficace nel caso specifico.

Passati questi due filtri a livello europeo, e ottenuto il via libera da Bruxelles sugli aiuti statali, il processo torna nei confini nazionali, come si diceva ieri, col Decreto del MEF di messa in liquidazione e i successivi adempimenti di nomina in capo alla Banca d’Italia.

Prendiamo nota di un fatto: l’Europa è molto arcigna e sospettosa verso gli Stati che vogliono tirare in lungo situazioni precarie; apre invece le porte alla potatura dei rami secchi e fragili dall’albero del sistema. Del resto le capesse delle varie sezioni della Supervisione BCE non hanno mai fatto mistero di preferire la sopravvivenza dei soggetti capaci di adattarsi, il processo darwiniano di survival of the fittest. Per l’ecosistema che si è creato, anche "grazie" a regole bancarie europee poco differenziate tra grandi e piccoli, la selezione sta portando verso una concentrazione dell’offerta (survival of the fattest). Ma questo sarà il problema di domani, un problema di minor concorrenza e maggior rischio sistemico. Lasciamolo da parte per oggi.

Alla luce di tutto ciò, ritengo che DgComp e BCE aiuteranno, e non ostacoleranno, l’esecuzione del piano di salvataggio delle popolari Venete made in Intesa. È più probabile che nascano dei disaccordi tra il gruppo Intesa e il Tesoro, che sicuramente cercherà di ridurre i suoi impegni e oneri. Ma in questa contesa l’Europa starà dalla parte della banca che ha preso a sua volta degli impegni con il mercato e gli investitori.

Le critiche all’italianità della soluzione

Vediamo da ultimo le posizioni più critiche verso la strada che ha preso forma. Bersaglio di molte frecciate che si leggono sui social o nei commenti dei media stranieri è l’italianità della soluzione, di cui si paleserebbero due lati deteriori:

-

l’aver fatto passare sotto mentite spoglie un bail-out pubblico in piena regola;

-

aver concesso troppo alla banca salvatrice.

Sul primo punto c’è poco da obiettare, c’è soltanto da aspettare che i decreti attuativi siano emanati, emendati e convertiti in legge. Soltanto allora si potrà fare il conto della spesa e capire quanto ci rimette il contribuente italiano. Qui il conto, rispetto alla ricapitalizzazione precauzionale, è più immediato, non c’è bisogno di aspettare quattro anni per verificare ex post il valore che avrebbe raggiunto la partecipazione acquistata.

Sarebbe stato meglio il bail-in del debito senior? Per molti osservatori è così. Da parte mia ho spiegato ieri perché ritengo il bail-in "duro" un’alternativa peggiore per ragioni politiche e tecniche. Oggi aggiungo che dovremo presto affrontare il problema della raccolta obbligazionaria delle banche italiane dei medio-piccole dimensioni. Un bail-in dei bond di Veneto Banca e BPVi che effetto avrebbe avuto su questo mercato? Non escludo che ci sarebbe stato un severo repricing delle emissioni in essere, e grosse difficoltà nel proporne di nuove alla clientela istituzionale. Peggio di tutto ciò, la fuga del retail da titoli marchiati da un’incerta deperibilità per bail-in.

Sul secondo punto, Intesa è accusata di aver voluto stravincere (se le sue richieste saranno accolte) sfruttando il fatto di essere l’unico bidder. Il suo omologo spagnolo, il Banco Santander ha acquistato in una notte il Banco Popular a 1 euro portandolo via però tutto intero (contenzioso compreso) e senza chiedere un centesimo di sussidi allo Stato, per di più impegnandosi a ricapitalizzarlo con un aumento di capitale da 7 miliardi di euro. Avrebbe così mostrato una maggiore sensibilità per il bene comune accettando vari presunti sacrifici.

Il più icastico nel denunciare questa disparità di trattamento è Oscar Giannino:

Chi dice #Intesa a 1€ sceglie asset senza contenzioso #banchevenete è come #Santander e aucap 7mld x #Popular,vince premio servo dell'anno

— Oscar Giannino (@OGiannino) 21 giugno 2017

La disapprovazione per l’assertività che avrebbe usato il gruppo italiano serpeggia tra le righe della cronaca di oggi, tant’è che sul Corriere Daniele Manca si produce in una difesa d’ufficio:

Comunque venga giudicata l’offerta di Intesa, sarà necessario capirne la portata. E decidere. Le condizioni poste per l’acquisizione sono chiare. Al fondo c’è la convinzione che per risolvere la crisi di due istituti non si può pensare di estenderne la portata a un’altra banca sana. C’e chi ieri ha già parlato di diktat, di regalie e via dicendo. Finire nella palude di chi si divide in nome di appartenenze o di valutazioni politiche su operazioni finanziarie sarebbe la peggiore evoluzione di una situazione che è critica. Al governo il compito di rifiutare, disegnando un’alternativa, o accettare l’offerta, facendone seguire i passi necessari, quali che siano le polemiche che in un Paese scosso da una campagna elettorale senza fine sono immaginabili. A volte si dimentica che a una banca sono legati i depositi dei risparmiatori, i crediti erogati alle imprese e che nel caso specifico si sta parlando di uno dei territori più fecondi del Paese.

Come a dire che ci sono ragioni di interesse pubblico che consigliano di non polemizzare sulle presunta mancanza di sensibilità pubblica di Intesa.

E non avevano ancora letto il post di Mario Seminerio, La soluzione di un sistema fallito! Io lo stimo tanto, e forse ha fatto dei calcoli che non ho ancora avuto modo di fare. Ma il suo giudizio mi sembra troppo netto, tenendo conto della nebbia che avvolge lo stato passivo delle due banche (io ho questa fissa, il debito senior teoricamente aggredibile dal bail-in è meno di quanto ci si aspetta e "risolverlo" sarebbe un incubo legale, mi sbaglierò).

Chi ci ha guadagnato o ci ha perso tra Intesa e Santander nei rispettivi salvataggi? È presto per tirare delle conclusioni. Voglio soltanto ricordare che:

-

l’oggetto che è stato o che sarà comprato in entrambi i casi è un’azienda bancaria, o un suo ramo; un oggetto non banale, che può avere un valore positivo enorme o modesto, un valore nullo, o addirittura un valore negativo, quando la gestione futura manca la redditività richiesta e si apre una falla nel valore per il badwill conseguente; ha un valore che dipende dal compratore (che può sfruttare delle sinergie) e dalla sua forza contrattuale rispetto al venditore (tendenzialmente alta); non è come nei negozi "Tutto a 1 €" dove sbeffeggio mio cugino che ha comprato un magnete per il frigo molto kitsch che vale molto meno dello sgronda-insalata che ho scovato negli scaffali col mio occhio infallibile; i deal su banche da risanare non si fanno da "Tutto a 1 €";

-

il deal tra Intesa e la procedura di LCA è tutto da definire nei dettagli e ci sono spazi di trattativa; ci sono dei criteri di valutazione degli attivi e delle passività bancarie che danno un ancoraggio fermo; il Tesoro ha già i suoi dirigenti che sono degli ossi duri; supportati dagli advisor, venderanno cara la pelle dell’orso; Intesa non si siederà al banco di un sushi bar a nastro per scegliere i finger food più appetitosi e poi andare alla cassa e pagare 1€ qualunque sia il contenuto del vassoio;

-

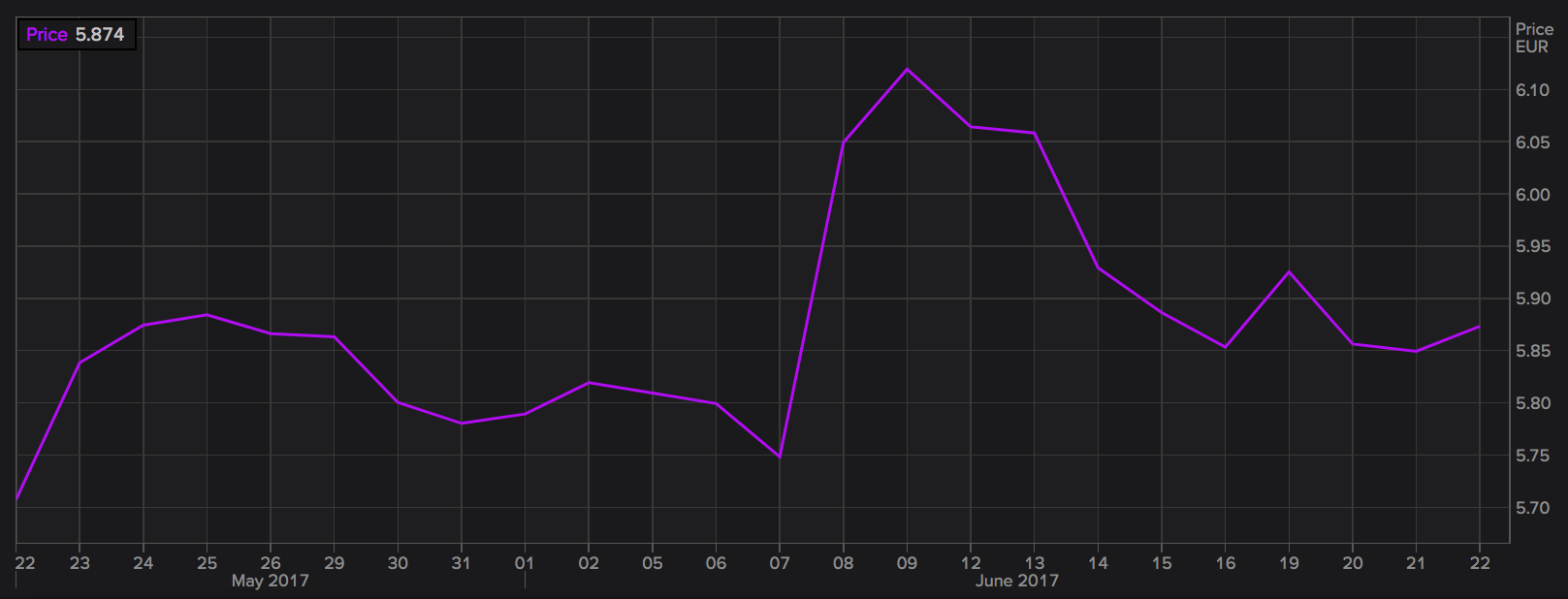

possiamo fare tutte le valutazioni comparative che vogliamo, ma forse non vale la pena affannarsi perché c’è chi lavora per noi, è il mercato di Borsa; andiamo a vedere come hanno reagito, e reagiranno, le azioni di Santander e di Intesa; in entrambi i casi ai primi annunci han reagito bene, con dei corposi rialzi; vuol dire che la prima impressione è che nessuno dei due abbia preso una fregatura; l’impressione potrebbe cambiare in futuro perché eseguendo il piano annunciato si potrebbero incontrare degli ostacoli, o perché cambiano gli scenari.

Questo è stato l’andamento delle quotazioni dei due titoli negli ultimi 30 giorni. Notate lo spike della quotazione di Santander il 7 giugno, giorno dell’annuncio della risoluzione del Banco Popular, e la reazione positiva del prezzo di Intesa osservata ieri e oggi (fonte Reuters-Eikon).

Banco Santander

Comunque, questi paragoni lasciano il tempo che trovano e hanno la stessa pertinenza di un commento sportivo che critica una squadra per non aver realizzato quattro gol facendo bel gioco in una finale di Champions League alla quale non ha partecipato. Avrete forse letto (o sentito ai Conti della belva) l’opinione molto critica che mi sono fatto sul caso Popular-Santander, ma non voglio dire che Intesa ha ragione perché Santander ha pescato nel torbido. Aspettiamo, aspettiamo, aspettiamo. Sono operazioni dannatamente complicate, ci sono mille modi per perdere e per guadagnare, stando alla luce del proscenio o dietro le quinte.

Bene, anche per oggi è tutto.

Da domani torno a lavorare sulla seconda parte del mio studio sulla valutazione delle azioni. Scriverò sul blog quando ci saranno novità importanti, o se avrò tempo e modo di fare analisi più circostanziate, non appena conosceremo i dettagli del se e del come questa operazione arriverà alla meta. Non c’è bisogno di me per la cronaca quotidiana, con tutte i bravi reporter che ho citato in questi giorni, senza dimenticare i loro colleghi di altre testate che pubblicano in edicola o in rete.

Luca Erzegovesi

Professore di Finanza aziendale

Mi interesso di finanza delle Pmi, crisi bancarie e nuovi modelli di business bancari.